Chcesz wypłacić pieniądze z giełdy, robisz więc przelew do banku. Nagle dostajesz komunikat – blokada konta! To nie awaria systemu, ale przykład tego, jak banki w Polsce traktują transakcje związane z krypto: nieprzewidywalnie i bez jasnych reguł.

Jaki bank lub fintech do obsługi krypto?

| Polecane przez użytkowników | Odradzane przez użytkowników |

| Revolut – wygodna opcja, rzadkie blokady | Santander (Erste Bank) – automatyczne blokady |

| Alior Bank – oceniany jako dość przyjazny | ING – liczne problemy, raczej nie warto |

| mBank – nie bez wad, ale znośny kompromis | PKO BP – długie blokady przy wypłacie z giełdy |

| ZEN – częste relacje o blokadach i zamykaniu kont |

Uwaga – to ranking subiektywny, oparty na powtarzających się relacjach użytkowników, a nie na oficjalnych raportach!

Bank vs krypto: skąd się bierze problem?

Głównie z nadinterpretacji przepisów AML przez banki oraz ich nadmiernej ostrożności w obawie przed kłopotami z KNF.

Kryptowaluty w Polsce są całkowicie legalne. Żaden przepis nie zawiera obowiązku blokowania przelewów na giełdy krypto. Banki jednak wolą dmuchać na zimne, bo w razie podejrzenia prania pieniędzy grożą im kontrole oraz kary.

Z tego powodu każdy Twój przelew trafia do algorytmu scoringowego, który ocenia ryzyko transakcji. Jeśli tytuł zawiera słowo „krypto”, jeśli odbiorcą jest giełda, jeśli kwota jest relatywnie wysoka – system flaguje transakcję.

Teraz trafia ona do analityka z działu bezpieczeństwa. W natłoku spraw ma on mało czasu na decyzję. Jeśli przepuści wątpliwą transakcję, może mieć problemy. Jeśli zablokuje – cóż, po prostu jest ostrożny. Wybór nie jest taki trudny.

Różne banki mają różne zasady postępowania. Santander Bank Polska (obecnie Erste Bank) oficjalnie zadeklarował restrykcyjne podejście do transakcji krypto. Reszta banków w Polsce nie deklaruje się wyraźnie „przeciw”, ale w praktyce bywa różnie.

Z tego powodu nie da się stworzyć w 100% obiektywnego rankingu banków przyjaznych kryptowalutom. Nikt nie publikuje statystyk, dotyczących tego tematu. Ani banki, ani KNF, ani Rzecznik Finansowy.

Zresztą – czy wybór właściwego banku daje nam gwarancję sukcesu? Wcale nie. Ważniejsze są konkretne zasady, które decydują, czy Twój przelew przejdzie, czy nie.

Sprawdziłem witryny instytucji, przeczytałem kilka raportów. Sporo dało mi także przeglądanie Reddita i forów bankowych oraz analiza wpisów użytkowników. Zobaczmy, co z tego wynika.

Krypto i bank – mały słowniczek

- AML – Anti-Money Laundering, zestaw procedur służących ograniczaniu nielegalnego obrotu pieniędzmi

- GIIF – Generalny Inspektor Informacji Finansowej, odpowiedzialny za nadzór nad polskim systemem AML

- KNF – Komisja Nadzoru Finansowego, polski organ nadzorujący rynek finansowy oraz banki

- KYC – Know Your Customer, weryfikacja tożsamości i profilu ryzyka klienta przez instytucję finansową

- CASP – Crypto-Asset Service Provider, czyli legalny w UE dostawca usług w zakresie kryptoaktywów

- MiCA – Markets in Crypto-Assets, unijne rozporządzenie regulujące rynek kryptoaktywów

- DAC8 – unijna dyrektywa o automatycznej wymianie informacji podatkowych dotyczących krypto

Blokada konta za kryptowaluty – jakie ryzyko?

Trudno je określić w procentach, ale bardzo dużo zależy od drugiej strony transakcji. Oprócz tego, im transakcja jest bardziej nietypowa i większa, tym większe jest ryzyko interwencji. Tak przynajmniej wynika z materiałów opisujących procedury banków.

Przelew na konto firmy z licencją CASP generuje umiarkowane ryzyko. Problem w tym, że wciąż nie ma ich zbyt wiele. Na liście brakuje np. niedawnego lidera – giełdy Binance, która z tego powodu tymczasowo ograniczyła swoje usługi w Europie.

Przelew na konto giełdy lub kantoru NIE mających licencji CASP, to obecnie spora szansa na problemy. Zgodnie z opisywanym wcześniej rozporządzeniem MiCA po 1 lipca 2026 nie mogą one legalnie świadczyć usług kryptowalutowych Polakom. Z tego powodu takie transfery są bardzo często flagowane i zatrzymywane do wyjaśnienia.

Popularne w Polsce giełdy z licencją CASP to przede wszystkim Bybit.eu, Kraken, OKX, Coinbase, Crypto.com, Bitstamp czy Bitpanda.

Jeszcze większe kłopoty może nieść rozliczenie przelewem transakcji P2P, czyli między osobami fizycznymi. Problem wystąpi, jeśli opis transakcji sugeruje jakikolwiek związek z krypto lub któryś z numerów kont widnieje w bazie podejrzanych banku. Z reguły oznacza to blokadę i zgłoszenie do Generalnego Inspektora Informacji Finansowej.

Nie bez znaczenia jest także kierunek przepływu środków. Wypłata z giełdy DO banku jest na ogół bardziej ryzykowna niż wpłata z banku NA giełdę. Dlaczego?

- Przelew Twoje konto -> giełda. Blokada może nastąpić głównie, jeśli adres giełdowy jest oznaczony w bazie banku jako podmiot wysokiego ryzyka. Bank nie wie natomiast, czy masz krypto, ile zarobiłeś, po co wysyłasz pieniądze.

- Przelew giełda -> Twoje konto. Tu ryzyko z reguły jest wyższe. Bank musi ocenić nie tylko giełdę, ale także Ciebie. Za co właściwie dostajesz pieniądze i czy jest to legalne? Dlatego właśnie transakcja może zostać zablokowana, a Ty sam zapytany o źródło pochodzenia środków albo PIT-38.

Skąd te problemy, skoro dyrektywa DAC8 i tak ujawnia o naszych finansach więcej, niż mielibyśmy ochotę? Cóż, DAC8 to narzędzie podatkowe, nie instrument nadzoru finansowego. Bank i tak bazuje na własnym systemie scoringu AML. Nie ocenia on, czy płacisz podatki, ale czy czasem nie zajmujesz się praniem pieniędzy.

Ryzykowne jest zasilanie nowo otwartego konta bankowego dużą kwotą. Znacznie bezpieczniej jest posługiwać się kontem, które masz od lat i ma ono solidną historię wpływów oraz wypłat.

Co mówią użytkownicy o krypto w banku?

Wpisy na Reddicie czy forach kryptowalutowych wskazują na częste blokady konta i zamrażanie środków.

Mocno piętnowane jest nie tylko oficjalnie niechętny krypto Erste, ale także ING, PKO BP oraz czasem mBank. Obrywa się także fintechowi ZEN.

Lektura nie jest budująca. Czytałem o zablokowaniu 28 tysięcy złotych przez PKO BP bez szczegółowego wyjaśnienia powodu. Inny użytkownik pisał, że mBank blokuje mu konto regularnie. Po wyjaśnieniach jest odblokowywane – a po miesiącu historia się powtarza.

Sporo miejsca zajmują narzekania na platformę ZEN, gdzie użytkownicy otwierali konta, by ułatwić sobie obsługę Binance. Rachunki często były zamykane już po kilku pierwszych transakcjach. Ten problem jednak maleje, jako że samo Binance ogranicza swoją aktywność.

Nie warto kłócić się z konsultantem na infolinii. On działa zgodnie z procedurami a przede wszystkim – nie ma możliwości samodzielnego odblokowania konta. Może przekazać Twoje wyjaśnienia dalej – i tyle. Taką ma robotę.

Blokada przelewu na giełdę kryptowalut

Jak to wygląda w praktyce? Zależy to od przyjętych procedur i różni się między bankami.

Uproszczony schemat wygląda tak:

- Wysyłasz na giełdę przelew na 20 tysięcy złotych opisany jako “zakup krypto”.

- Algorytm rozpoznaje potencjalnie podejrzaną transakcję i przekazuje ją do działu AML.

- Transakcja trafia do analityka, który musi szybko podjąć decyzję. Najczęstsze opcje:

- ocena pozytywna, realizacja przelewu. Nie ma żadnych kłopotów.

- są pewne wątpliwości. Przelew zostaje wstrzymany, bank prosi o wyjaśnienia lub dokumenty. Po ich dostarczeniu przelew zostaje wykonany.

- podejrzenie przestępstwa. Następuje zawiadomienie GIIF i czasem blokada konta. GIIF w ustawowym terminie decyduje o ewentualnym nałożeniu lub przedłużeniu blokady i wdrożeniu postępowania.

Ile trwa blokada konta z powodu krypto?

Teoretycznie w ciągu 4 dni roboczych sprawa powinna się zakończyć: konto odblokowane a przelew wykonany. W praktyce nawet jeśli GIIF nie widzi problemu, bank wykonuje własną analizę ryzyka, mogącą trwać znacznie dłużej. Czasem kończy się to nawet decyzją o wypowiedzeniu umowy rachunku zgodnie z obowiązującymi przepisami.

Z blokadą pojedynczego przelewu musisz liczyć się przy większej lub “podejrzanej” transakcji. Blokada całego konta jest możliwa w przypadku wielu przelewów, ich dużej wartości oraz przy ignorowaniu prośby banku o wyjaśnienia.

Co robić w razie problemów z kontem?

Jak najszybciej skontaktować się z bankiem i zapytać o powód. W międzyczasie warto przygotować dokumenty.

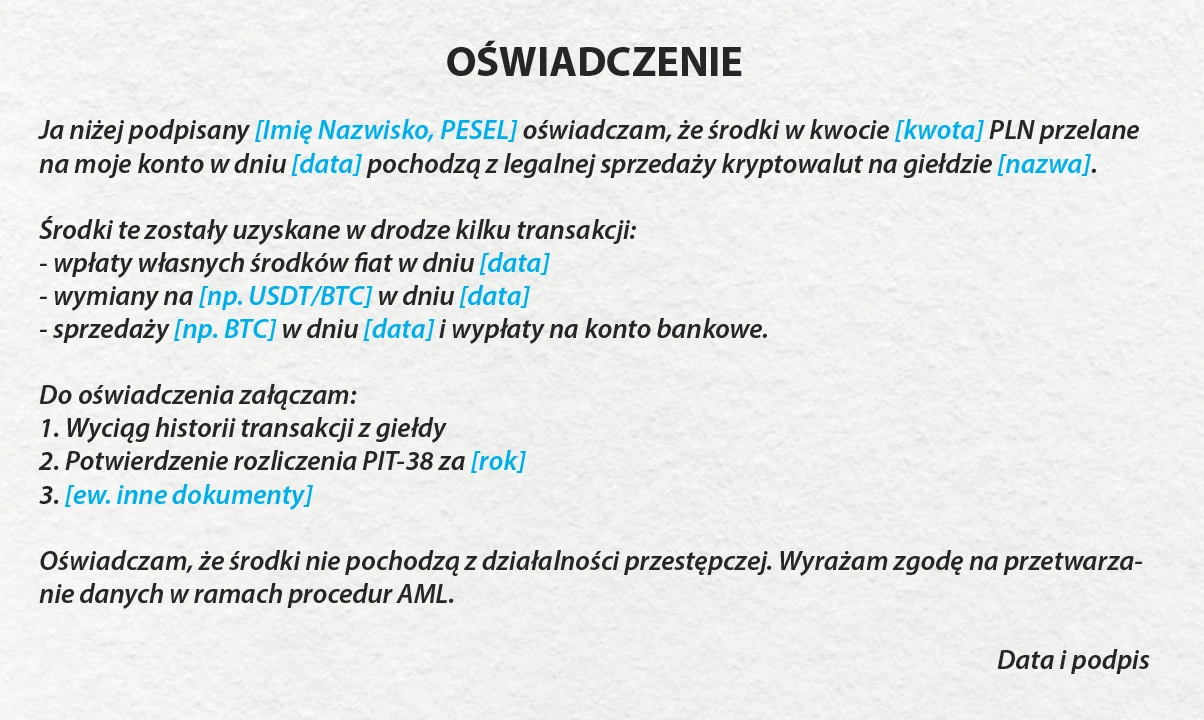

Przydatna może być pełna historia transakcji z giełdy, pokazująca moment wpłaty złotówek, wymianę na tokeny, ich sprzedaż i wypłatę z powrotem. Nie kombinuj – daty muszą się zgadzać, bo analityk odrzuci plik, jeśli coś nie pasuje.

Może się przydać zeznanie PIT-38 (najlepiej z potwierdzeniem odbioru przez US). Dla banku kwit ze skarbówki jest gwarancją legalności pochodzenia pieniędzy.

Na pewno przyda się też oświadczenie o pochodzeniu środków – skąd pieniądze, na jakiej giełdzie zarobione, jakie krypto zostały sprzedane, kiedy podatek od kryptowalut zostanie rozliczony.

Analitycy bankowi to też ludzie. Jeśli pokażesz solidne dokumenty, nie będą robić problemów.

Dobra rada – nie traktuj każdego maila z banku jako reklamy nowego kredytu. Parę miesięcy temu zablokowano mi konto, bo maile od banku automatycznie trafiały do folderu Spam. Dało się odkręcić, ale po co kombinować?

Blokada trwa już tydzień! Co robić?

Zacznij od ustalenia czy brakuje jakichś dokumentów. Po ich złożeniu konto powinno zostać odblokowane. W praktyce siłowe wymuszenie tego na banku może być trudne.

Niezależnie od ewentualnej decyzji GIIF, bank wykonuje bowiem własną analizę ryzyka. Czasem traktuje on termin 96 godzin dość luźno i przedłuża blokadę konta na podstawie procedur wewnętrznych „do czasu wyjaśnienia sprawy”.

Co realnie możesz zrobić? Zależy to od tego, na ile zdesperowany jesteś:

- Najlepiej: ustalić i dostarczyć wszystkie żądane przez bank dokumenty i oświadczenia.

- Wezwać bank na piśmie (zachowaj kopię) do natychmiastowego odblokowania konta lub wykonania przelewu.

- Zgłosić sprawę do Rzecznika Finansowego – to bezpłatna i dość skuteczna ścieżka.

- W ostateczności zdecydować się na złożenie pozwu do sądu, to jednak długi i kosztowny proces.

Warto pamiętać, że bank zgodnie z regulaminem ma prawo wypowiedzenia umowy rachunku niechcianego klienta.

A może konto w fintechu zamiast w banku?

Revolut także obsługuje krypto. Konto tam lub w podobnej instytucji czasem ułatwi sprawę, ale nie jest panaceum na kłopoty.

Fintechy nie oferują osobistego kontaktu doradcy z klientem. O ile w banku masz szansę porozmawiać z żywym człowiekiem, tu zazwyczaj tylko z AI, które często nie jest w stanie spełnić Twoich oczekiwań i odblokować rachunku.

To nie znaczy, że fintech jest gorszy od banku. Jest tu po prostu więcej automatyzacji, która czasem zawodzi. Z drugiej strony – wiele z nich potrafi obsługiwać krypto i waluty fiat w jednej aplikacji, co ogranicza liczbę problematycznych przelewów.

Ciekawą alternatywą może być polski startup Hyllet, obiecujący funkcjonalność zbliżoną do Revoluta przy nieco złagodzonych procedurach AML. Pożyjemy, zobaczymy.

Zanim zrobisz przelew z giełdy krypto

Aby zminimalizować ryzyko problemów, wystarczy chwila przygotowań.

- Zgromadź dokumentację, pokazującą pochodzenie środków. Przyda się dowód wpłaty fiat na giełdę, historia transakcji i depozytów, a jeśli go masz – także PIT-38.

- Upewnij się, że Twoje dane osobowe na giełdzie i w banku są spójne. Wypłata na konto pana A z konta pana B to zwiększone ryzyko kontroli.

- Sprawdź, czy giełda, z której wypłacasz, ma licencję CASP. Jeśli nie, możesz rozważyć założenie konta na giełdzie, która ją ma. Zmniejsza to nieco ryzyko blokady wypłaty po stronie banku, choć pojawia się dodatkowa warstwa ryzyka w postaci nowej giełdy.

- Niezależnie od tego, unikaj wypłat na nowo otwarte konto bankowe. Pamiętaj o tym zwłaszcza, jeśli kwota wypłaty jest wysoka.

- Nie dziel jednej dużej wypłaty na kilka mniejszych. To typowy schemat, aktywujący działanie filtrów AML.

- Unikaj niepotrzebnego używania słowa kryptowaluty czy krypto w opisie przelewu. Nie przesadzaj – jeśli opiszesz przelew z Binance jako rozliczenie kosztów, tylko pogorszysz sprawę.

- Jeśli planujesz wypłatę dużej kwoty, rozważ wcześniejszy kontakt z bankiem. Nie gwarantuje to braku kontroli AML, ale może ułatwić późniejszą weryfikację.

Solidną ochroną przed problemami zawsze jest możliwość pokazania pełnej historii Twoich pieniędzy.

Tabela: co działa, a co nie (subiektywne opinie użytkowników)

| Giełda lub apka | Bank | Ocena społeczności | Komentarze |

| Revolut | Revolut | Na ogół bez problemu | Transfery wewnętrzne zwykle bez AML |

| OKX, Bybit | Alior | Często polecane | Zazwyczaj bez większych przeszkód |

| Coinbase, Kraken | mBank | Mieszane opinie | Zdarzają się problemy (raczej bank) |

| Inne bez CASP | Zen, Erste | Duże ryzyko AML | Częste blokady konta z powodu krypto |

W Polsce nie ma dziś banku, który mógłby obiecać zero problemów z obsługą kryptowalut. Jeśli gdzieś czytasz takie zapewnienia – nie są prawdziwe. Da się jednak zminimalizować ryzyko, kiedy zrozumiemy jak działają systemy AML. Dużej części problemów dasz radę uniknąć dzięki wcześniejszym przygotowaniom.

Kryptowaluty a blokada konta – FAQ

Czy bank może zablokować konto za handel kryptowalutami?

Tak, jeśli uzna te transakcje za ryzykowne z powodu AML. Ma do tego prawo – taka klauzula jest w regulaminie praktycznie każdego banku.

Jak długo trwa blokada środków na koncie?

GIIF ma 96 godzin na decyzję. Banki mają swoje procedury i w szczególnych przypadkach blokada może przeciągnąć się nawet na tygodnie.

Czy Revolut jest bezpieczniejszy niż bank?

Czasem tak, czasem nie. Jego algorytmy AML potrafią być agresywne. Z drugiej strony, mają mniej okazji do działania, bo transakcje fiat-krypto z reguły zachodzą wewnątrz jednego konta.

Czy Santander i ING blokują wszystkie przelewy krypto?

Nie wszystkie, ale wiele z nich. Programowo zniechęcają swoich klientów do używania kryptowalut. Lepiej wybierz inny bank.

Jakie dokumenty przygotować przy blokadzie przelewu?

Pełną historię transakcji z giełdy, PIT-38 z potwierdzeniem UPO oraz krótkie oświadczenie o pochodzeniu pieniędzy.

Czy przelewy P2P za krypto są bardziej ryzykowne niż te z giełdy?

Tak, znacznie bardziej. Systemy bankowe traktują je jako kategorię najwyższego ryzyka i bardzo często zgłaszają do GIIF.

Czy KNF pomoże mi w sprawie blokady konta?

KNF nie rozstrzyga spraw indywidualnych klientów. Zbiera za to dane o skargach i przy dużej ich ilości może przeprowadzić kontrolę banku.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.