eWallet XTB to portfel cyfrowy zintegrowany z aplikacją inwestycyjną XTB, zaprojektowany do wygodnego zarządzania finansami. Usługa ta daje dostęp do kont w najpopularniejszych walutach oraz do wirtualnej karty.

W tym artykule testujemy eWallet od XTB, przeprowadzając Cię przez proces jego aktywacji, wpłaty środków oraz przewalutowania. Sprawdzamy, co o usłudze sądzą jej użytkownicy oraz podpowiadamy, komu – oraz w jakich sytuacjach – może się najbardziej przydać.

Czym jest eWallet XTB? Podstawowe informacje

eWallet XTB to wielowalutowy portfel cyfrowy dostępny w aplikacji mobilnej brokera XTB, który umożliwia przechowywanie, wymianę i przesyłanie pieniędzy w wielu walutach.

Użytkownik otrzymuje również wirtualną kartę debetową, którą można podpiąć do Google Pay lub Apple Pay. Usługa jest dostępna wyłącznie dla zweryfikowanych klientów XTB (konieczny jest rachunek inwestycyjny u brokera) oraz potwierdzenie tożsamości.

Portfel jest obsługiwany przez litewską instytucję DiPocket UAB (licencjonowaną przez Bank Litwy), a jego karty są wydawane na licencji Mastercard. eWallet XTB służy do błyskawicznych przelewów (także między kontem inwestycyjnym XTB a portfelem) oraz płatności bezgotówkowych i wypłat z bankomatów na całym świecie. Dzięki połączeniu z rachunkiem inwestycyjnym XTB możemy wygodnie zarządzać zarówno inwestycjami, jak i codziennymi wydatkami w jednej aplikacji.

Portfel obsługuje 11 walut (PLN, EUR, USD, GBP, HUF, RON, CZK, JPY, MXN, NOK, THB) i planowane jest dodanie kolejnych. Z informacji znajdujących się na stronie XTB wynika, że prowadzenie portfela oraz płatności w aplikacji są całkowicie darmowe, a jedyną prowizją jest prowizja za przewalutowanie.

Na pierwszy rzut oka eWallet od XTB to nowoczesne narzędzie finansowe, które łączy w jednym miejscu konta inwestycyjne i płatnicze, mogąc stać się popularną alternatywą dla innych tego typu aplikacji, takich jak Revolut. Szczególnie dla osób często podróżujących za granicę.

Jak jednak eWallet sprawdza się w rzeczywistości? Sprawdzamy to w dalszej części artykułu.

PS. Tutaj znajdziesz wszystkie informacje o brokerze XTB i jego koncie maklerskim.

Odbierz kurs dla początkujących inwestorów z kodem referencyjnym GIELDOMANIA

Kliknij przycisk Sprawdź ofertę, następnie zielony przycisk Otwórz konto w prawym górnym rogu strony brokera. W formularzu rejestracji kliknij Dodaj kod, w pole Kod referencyjny wpisz GIELDOMANIA i ponownie kliknij Dodaj kod.

Zgłoś błąd

Jeśli zauważyłeś błąd lub nieaktualną informację w tym artykule, daj nam znać. Każde zgłoszenie pomaga nam dbać o jakość i aktualność publikowanych treści.

Jak oceniamy brokerów akcji i ETF?

Każdy broker akcji i ETF jest oceniany w skali 1-10 na podstawie 10 kategorii. Ocena końcowa to średnia ważona wszystkich kategorii.

Dane aktualizujemy regularnie na podstawie oficjalnych informacji publikowanych przez brokerów, regulatorów i niezależnych użytkowników.

Jak założyć i korzystać z eWallet XTB? Instrukcja

Aby korzystać z eWallet XTB, najpierw trzeba posiadać konto inwestycyjne w XTB. Zakładanie konta zajmuje zwykle kilkanaście minut (weryfikacja tożsamości, dane osobowe). Tutaj znajdziesz pełną instrukcję zakładania konta na XTB.

Niezbędne jest także zainstalowanie aplikacji mobilnej XTB (dostępnej na urządzenia z systemami iOS oraz Android).

Aktywacja eWallet

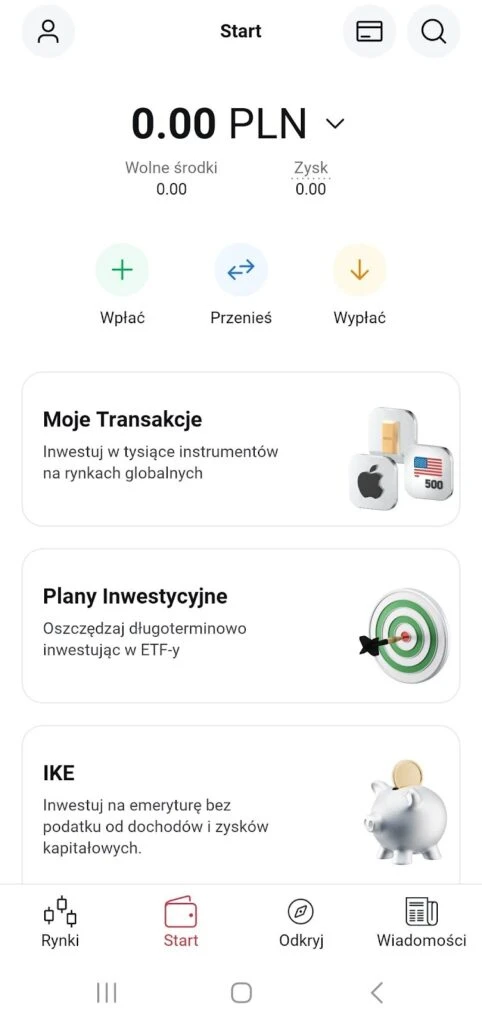

Krok 1: Po zalogowaniu się należy otworzyć zakładkę „Start” w dolnym panelu i stuknąć ikonę karty płatniczej u góry:

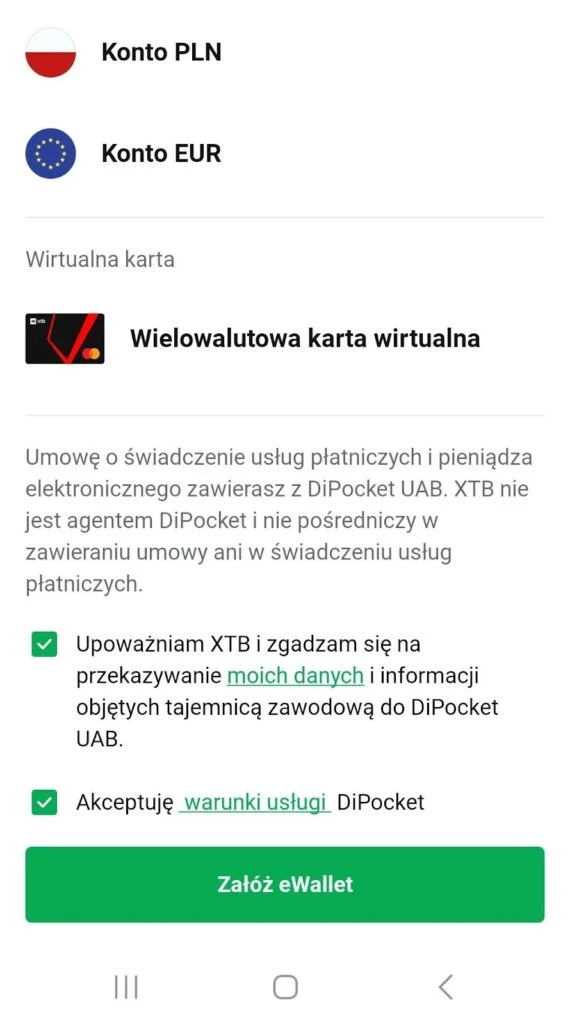

Krok 2: Następnie akceptujemy regulamin eWallet i klikamy „Załóż eWallet”. W „pakiecie” otrzymujemy konto w PLN i konto w EUR (następnie założyć możemy również inne) oraz wirtualną kartę.

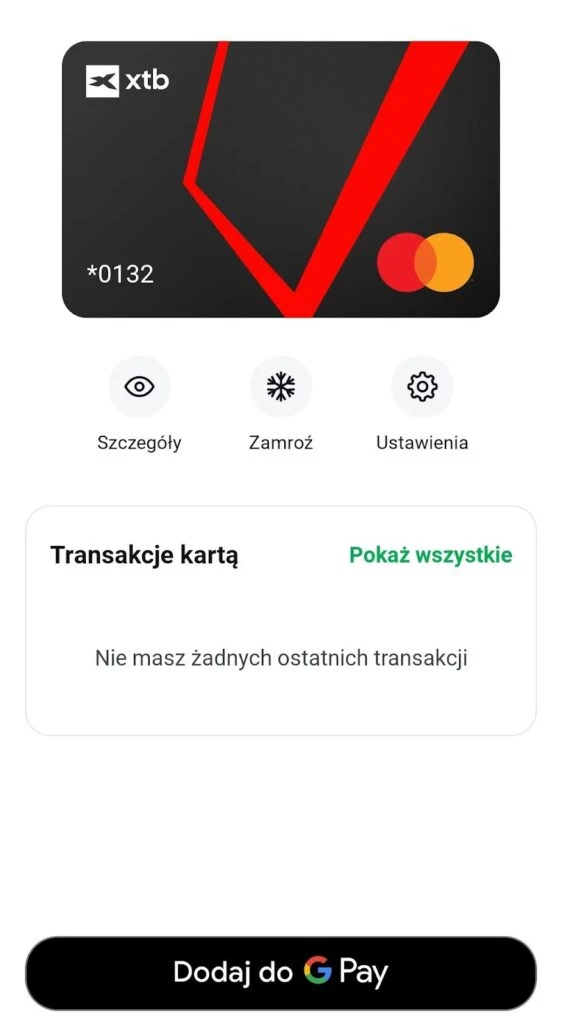

Krok 3: Usługa aktywuje się błyskawicznie – wirtualny portfel wraz z kartą są od razu gotowe do użycia.

Uwaga! Aby korzystać z eWallet, aktywowana musi być weryfikacja dwuskładnikowa (2FA). Jeżeli nie została wcześniej włączona, aplikacja poprosi Cię o jej uruchomienie i ponowne zalogowanie.

Dodanie karty do Google Pay lub Apple Pay:

W aplikacji XTB znajdziemy dane karty (numer, datę ważności, kod CVV).

Krok 1: Aby dodać ją do Google Pay, otwieramy aplikację Wallet na swoim telefonie i klikając w ikonkę karty przechodzimy do jej szczegółów. Teraz wystarczy nacisnąć „Dodaj do Google Pay”.

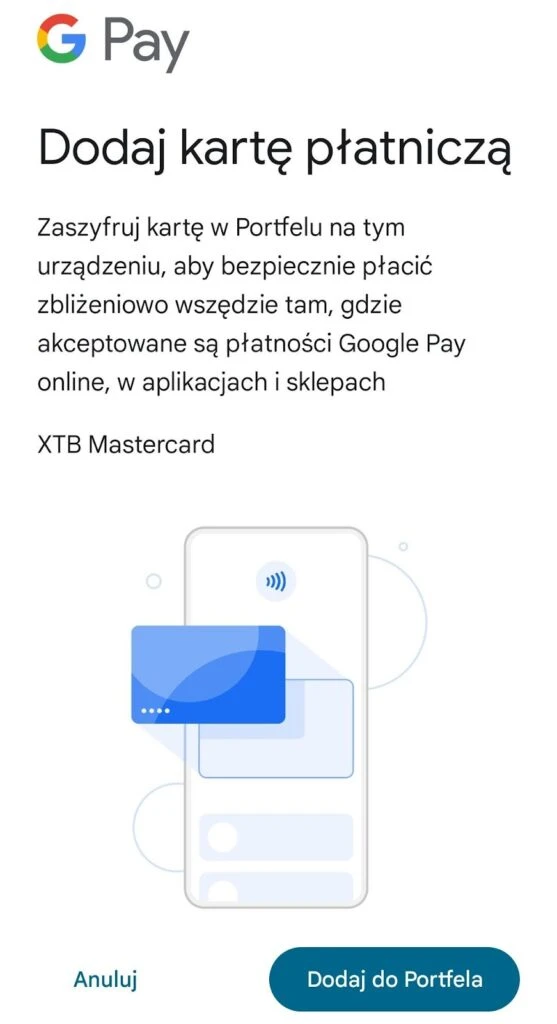

Krok 2: Zostaniesz przekierowany do informacji z Google Pay, gdzie należy nacisnąć przycisk „Dodaj do portfela”, a na następnych ekranach zaakceptować regulaminy i warunki.

Krok 3: Twoja karta została dodana do Google Pay! Możesz teraz zobaczyć ją w swoim portfelu i ustawić na przykład jako domyślną do płatności zbliżeniowych.

Zasilenie eWallet

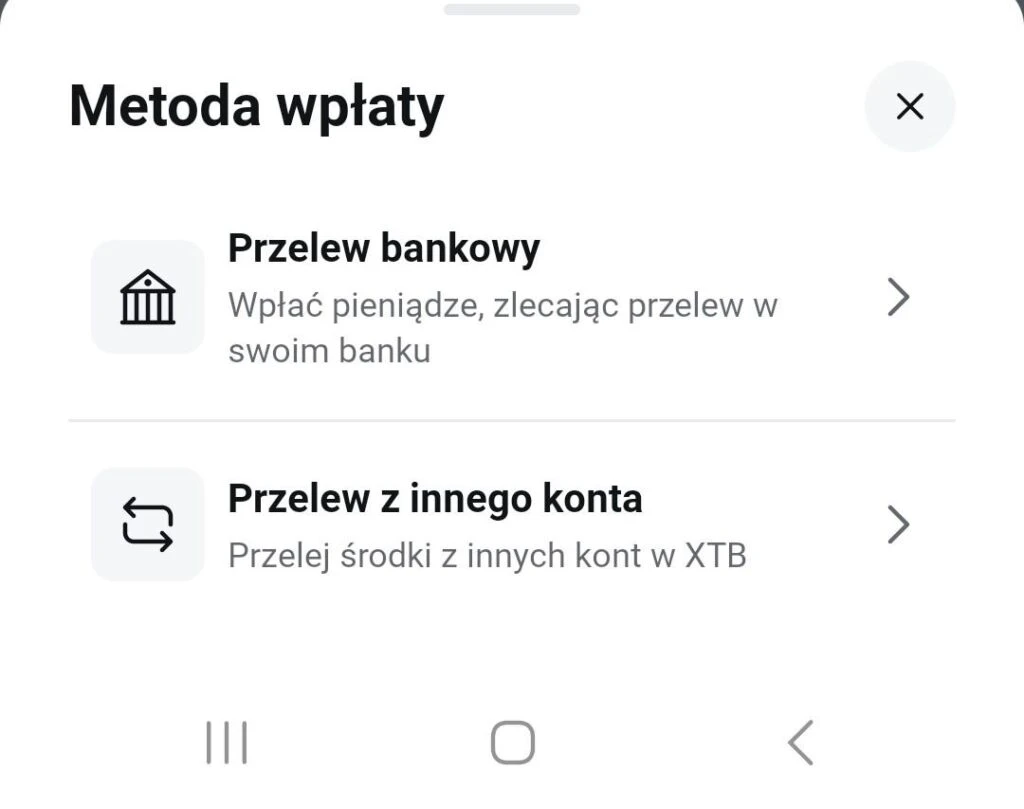

Po aktywacji można od razu dokonać zasilenia eWalletu. Dostępna metoda to przelew bankowy. Aby wysłać pieniądze z rachunku bankowego do eWalleta, wykonujemy zwykły transfer na wskazane przez XTB konto w odpowiedniej walucie.

Szybszym sposobem jest jednak zasilenie konta inwestycyjnego w XTB za pomocą BLIKA, a następnie przetransferowanie środków do eWalletu. Przelewy między kontem inwestycyjnym XTB a portfelem płatniczym są bowiem darmowe i natychmiastowe.

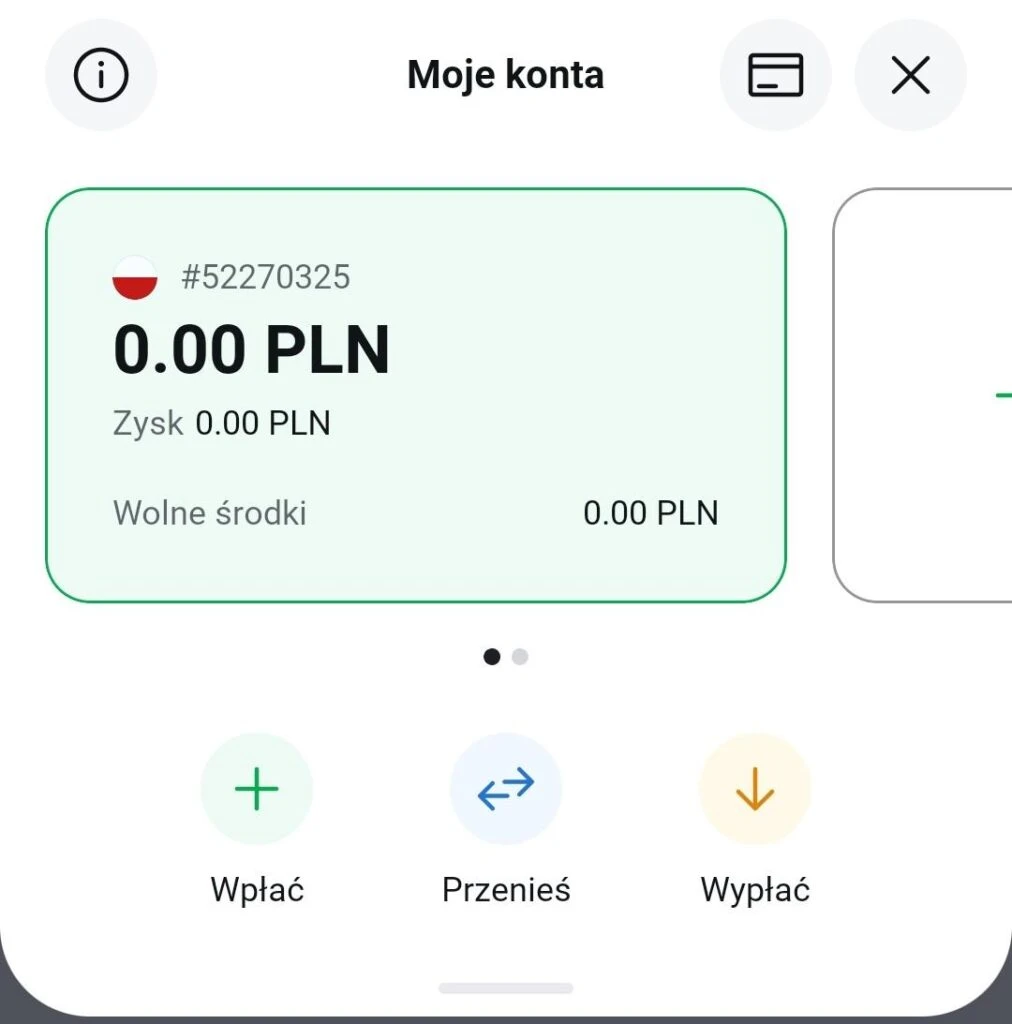

Krok 1: W tym celu klikamy „Wpłać” i wybieramy „przelew z innego konta”.

Krok 2: Wskazujemy rachunek rzeczywisty prowadzony w XTB.

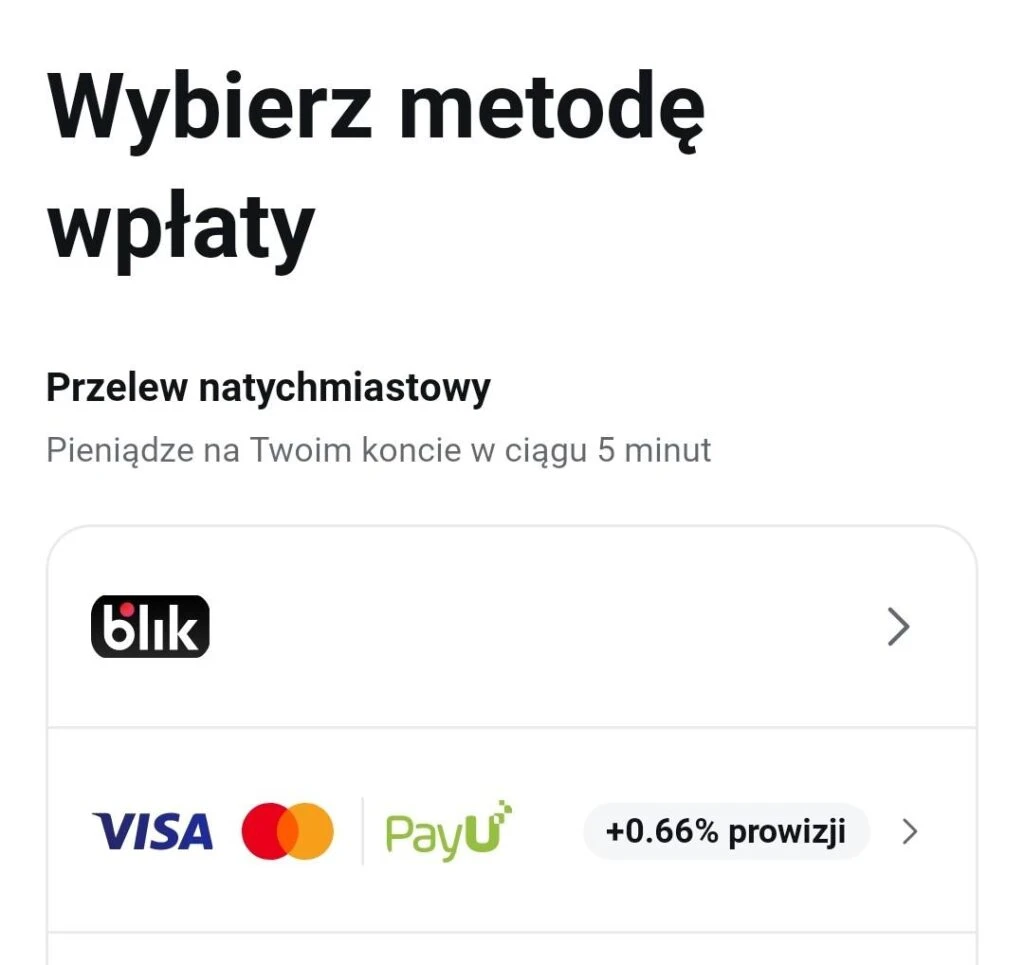

Krok 3: Jako metodę płatności podajemy BLIK, wskazujemy kwotę, jaką chcemy przetransferować i potwierdzamy płatność w aplikacji swojego banku. Gdy płatność zostanie zakończona, pieniądze od razu trafią na rachunek inwestycyjny w XTB.

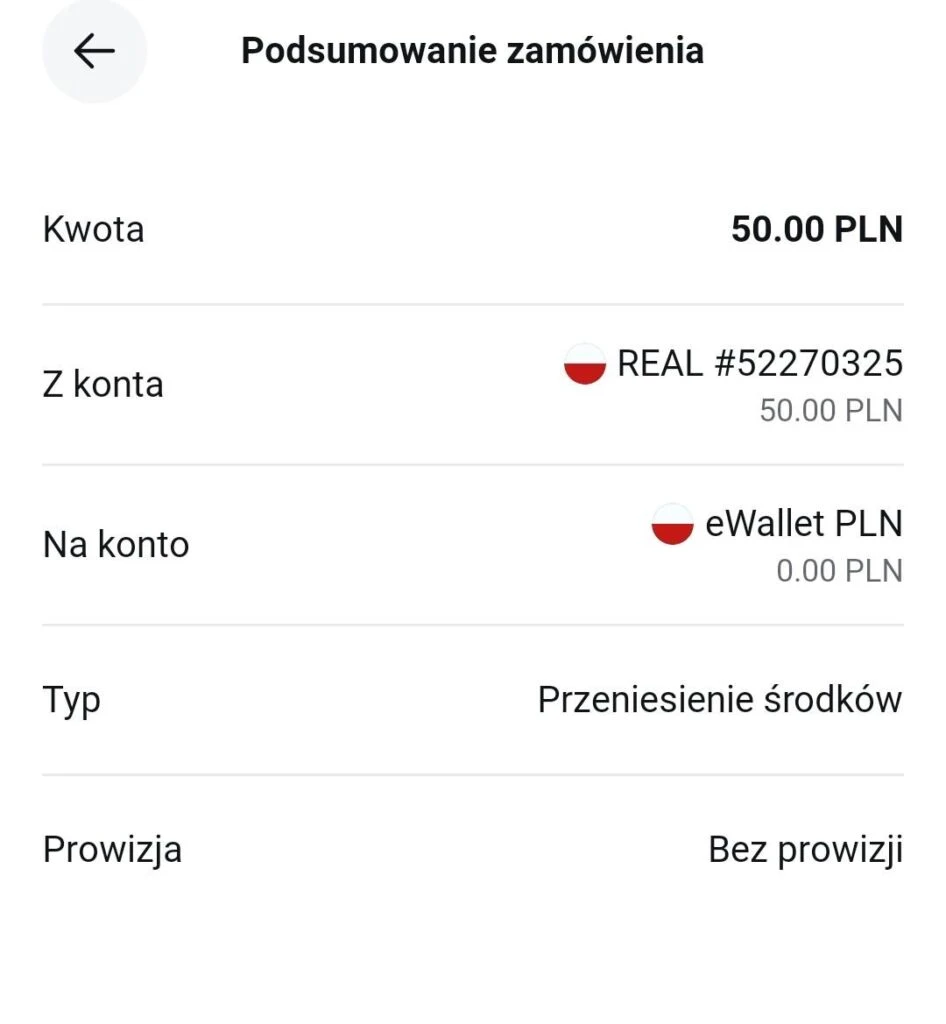

Krok 4: Teraz należy wybrać opcję „Przenieś” i przetransferować środki z rachunku rzeczywistego na rachunek eWallet.

Wymiana walut

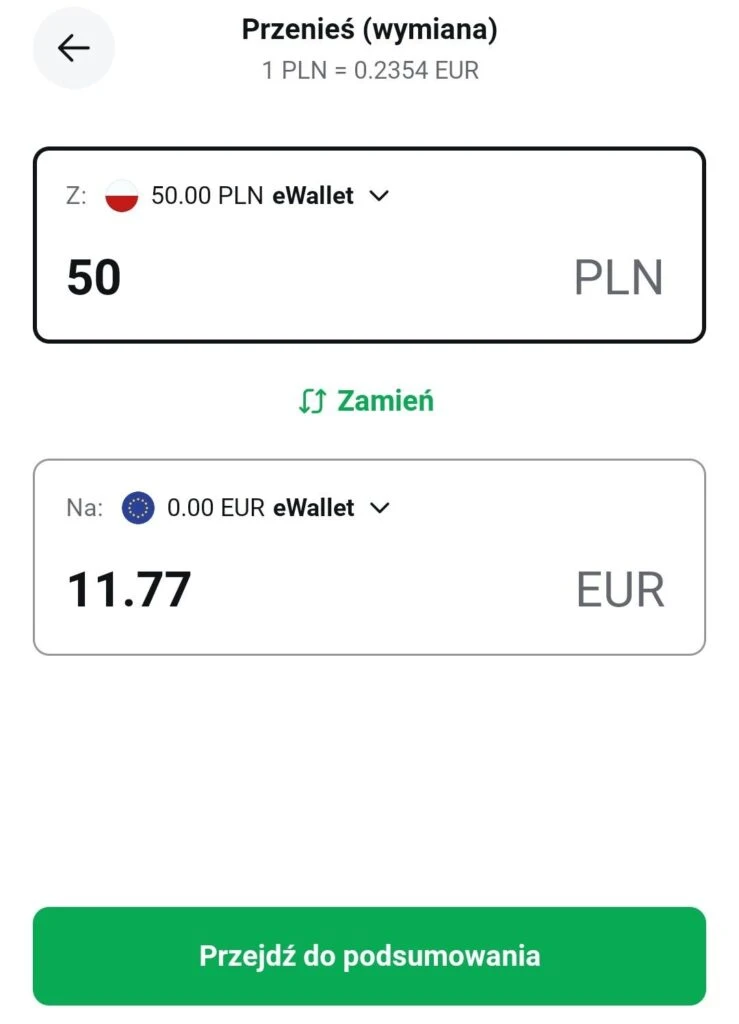

W aplikacji XTB znajduje się także funkcja wymiany walut. W tym celu ponownie korzystam z funkcji „Przenieś”.

Krok 1: Jako pierwsze konto podaj eWallet w złotówkach, jako drugie natomiast konto, na które chcesz wymienić pieniądze. W naszym przykładzie będzie to euro. Podaj również kwotę transferu i naciśnij „Przejdź do podsumowania”.

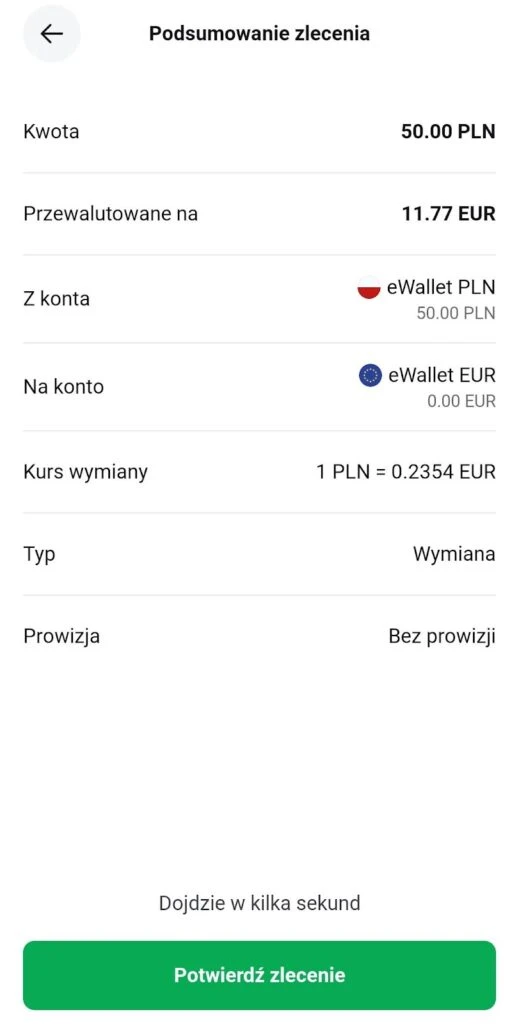

Krok 2: Zobaczysz wszystkie szczegóły transakcji, w tym kurs wymiany. Aby ją zrealizować, wystarczy nacisnąć „Potwierdź zlecenie”.

Wypłata środków

Środki zgromadzone w eWallet można wypłacać z bankomatów na całym świecie (jeżeli posiadają funkcję zbliżeniową). Karta umożliwia płatności bezgotówkowe w sklepach i bankomatach.

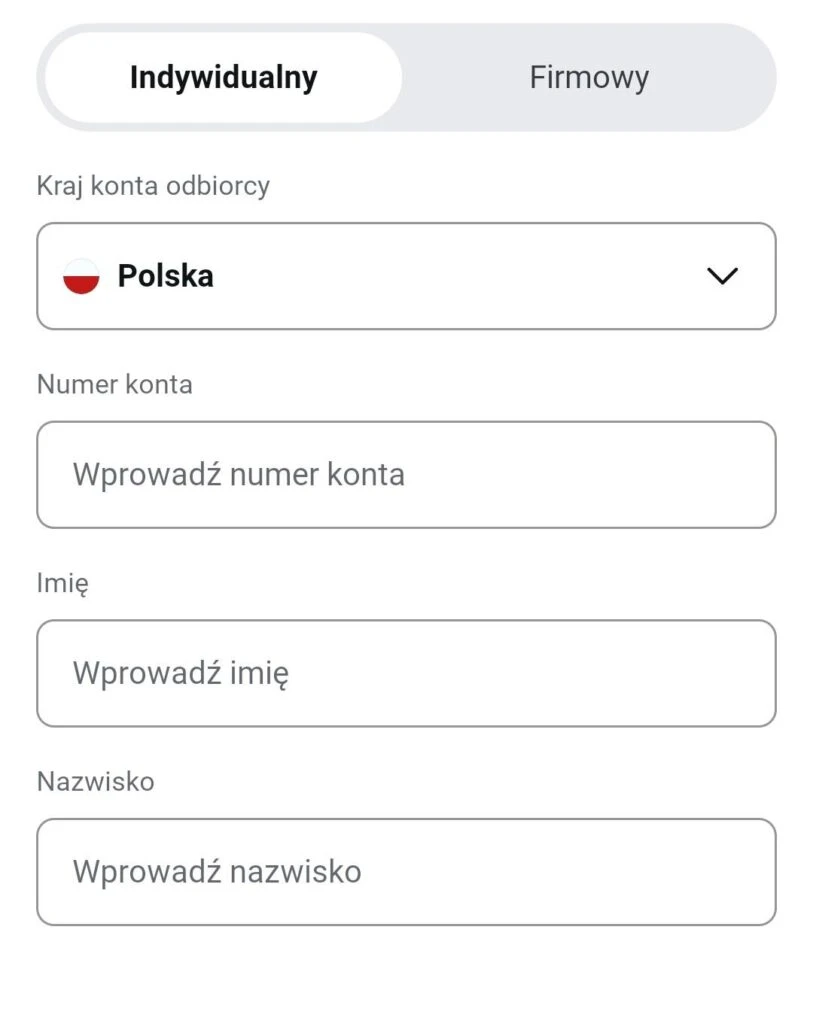

Z portfela można także zlecić przelew na dowolne konto bankowe – na przykład przelać środki z konta walutowego eWallet na konto w PLN lub innej walucie. Wszystkie takie operacje są darmowe (przelew wewnętrzny lub zewnętrzny bez dodatkowych opłat).

Opłaty, prowizje i oprocentowanie środków w eWallet XTB

eWallet XTB wyróżnia się brakiem opłat za większość operacji. Jako klient nie płacisz żadnej prowizji za prowadzenie portfela ani za transfery w aplikacji. Przelewy między rachunkiem inwestycyjnym a portfelami eWallet (w ramach XTB) są darmowe, podobnie jak zewnętrzne przelewy bankowe (również natychmiastowe).

Od września 2025 transakcje wymiany walut realizowane są z prowizją 0,5%.

Automatyczna konwersja: Jeśli np. dokonujemy płatności za granicą w walucie niedostępnej w portfelu, system automatycznie pobiera potrzebną kwotę z naszego konta bazowego (PLN) i przelicza ją po określonym kursie z prowizją 0,5%.

Inne opłaty: wydanie i aktywacja wirtualnej karty są darmowe, nie ma opłat za płatności online ani abonamentu miesięcznego (eWallet jest bezpłatny). XTB nie pobiera prowizji od przelewów w ramach usługi.

Jeśli chodzi o oprocentowanie środków, eWallet sam w sobie nie jest kontem oszczędnościowym – zgromadzone pieniądze nie oprocentowują się w standardowy sposób.

Klienci zainteresowani oprocentowaniem pieniędzy powinni rozważyć osobne produkty XTB, gdyż eWallet służy głównie do płynnego zarządzania płatnościami.

Zalety i wady eWallet XTB

Najważniejsze naszym zdaniem mocne i słabe strony eWallet zebraliśmy w poniższej tabelce. Bardziej szczegółowo omawiamy je poniżej.

| Zalety | Wady |

| Brak opłat za prowadzenie i przelewy | Brak fizycznej karty – dostępna tylko wersja wirtualna |

| Pełna integracja z kontem inwestycyjnym XTB | Obsługa tylko 11 walut i ograniczone funkcje finansowe |

| Wysoki poziom bezpieczeństwa, nadzór regulacyjny, funkcje kontroli karty | Limity dzienne na płatności (do 200 000 PLN) i wypłaty (do 6000 PLN) |

| Możliwość globalnych płatności i wypłat dzięki karcie Mastercard (Apple/Google Pay) | Wymagana aktywacja i posiadanie konta inwestycyjnego XTB |

| Intuicyjna obsługa, szybkie przelewy, wygodna aplikacja mobilna | Zależność od aplikacji i Internetu – ryzyko braku dostępu przy awarii |

Zalety eWallet XTB:

- Brak opłat i prowizji z jednym wyjątkiem: Podstawowe operacje są darmowe – brak opłat za prowadzenie portfela, darmowe przelewy wewnętrzne i zewnętrzne. Od września 2025 obowiązuje opłata 0,5% za przewalutowanie.

- Integracja z inwestycjami: eWallet jest częścią aplikacji XTB, co oznacza pełną integrację z rachunkiem inwestycyjnym. Szybko przesyłamy środki między kontem inwestycyjnym a portfelem walutowym, a także jednym kliknięciem możemy przenieść pieniądze na rachunek maklerski i zainwestować je od razu. Dla inwestorów to wygodne uzupełnienie możliwości (np. gromadzenie środków w eWallet i późniejsze lokowanie w akcje/ETF bez konieczności przelewania przez zewnętrzne banki).

- Bezpieczeństwo: Środki na koncie eWallet są objęte regulacjami UE, a karta działa w sieci Mastercard. Użytkownik może łatwo zamrozić kartę mobilnie, zmienić PIN/ePIN lub ustawić limity transakcji w aplikacji. Dodatkowo, usługa jest nadzorowana przez urząd nadzoru na Litwie, a depozyty klientów są wydzielone od kapitału XTB.

- Wielowalutowa karta i globalne płatności: Wirtualna karta Mastercard pozwala płacić zbliżeniowo (fizycznie albo telefonem) w wielu walutach na całym świecie. Możliwość podłączenia jej do Apple Pay/Google Pay zwiększa wygodę. eWallet obsługuje też wypłaty gotówki w bankomatach (funkcja zbliżeniowa) – wszędzie tam, gdzie działają płatności Mastercard.

- Szybkość i łatwość użytkowania: Konto otwiera się w kilka chwil, a aplikacja XTB jest przejrzysta. Wymiana walut, zakładanie nowych subkont walutowych i przelewy odbywają się intuicyjnie i błyskawicznie. Dzięki eWallet inwestowanie i codzienne płatności zostają połączone w jednej platformie.

Ograniczenia eWallet XTB:

- Brak fizycznej karty: Obecnie dostępna jest tylko wirtualna karta eWallet – nie ma jeszcze możliwości zamówienia tradycyjnej plastikowej karty (XTB zapowiada wprowadzenie karty fizycznej w przyszłości). Dla niektórych użytkowników (np. starszych osób) brak fizycznego nośnika może być niewygodny.

- Ograniczona liczba walut i funkcji: Portfel wspiera 11 walut. Obecnie eWallet służy głównie do płatności i wymiany – brak w nim zaawansowanych funkcji finansowych (np. zakupu walut za pomocą automatycznych narzędzi czy oszczędzania na lokatach).

- Limity transakcyjne: eWallet ma ustalone limity dzienne/okresowe na płatności kartą i wypłaty z bankomatów. Według instrukcji XTB, dzienny limit płatności może wynosić do 200 000 PLN, a wypłat do 6000 PLN. Dla większości użytkowników są to wystarczające kwoty, ale mogą być niewystarczające przy wyjątkowo dużych transferach.

- Wymagany rachunek inwestycyjny XTB: Aby aktywować eWallet, trzeba mieć konto inwestycyjne u brokera XTB i zweryfikować tożsamość. Osoby niebędące klientami XTB nie mogą skorzystać z tej usługi.

- Zależność od aplikacji mobilnej: Całość funkcji wymaga sprawnego działania aplikacji mobilnej XTB i dostępu do Internetu. W razie problemów technicznych (awarie aplikacji, słaby zasięg) użytkownik może chwilowo stracić dostęp do portfela, co warto mieć na uwadze.

Przykłady użycia eWallet XTB w praktyce

eWallet XTB to nie tylko narzędzie dla inwestorów – sprawdza się także w codziennym życiu i podczas podróży. Poniżej znajdziesz konkretne przykłady, w których eWallet może ułatwić Ci zarządzanie pieniędzmi w różnych sytuacjach:

- Jesteś podróżnikiem? Wygodne płatności za granicą – Lecisz na wakacje do Hiszpanii? Wymień złotówki na euro jeszcze w Polsce, po kursie Mastercard. Na miejscu płać telefonem lub kartą w EUR – bez stresu o przewalutowanie. Gdy zabraknie euro, system automatycznie przeliczy brakującą kwotę z konta w PLN. Wypłacisz też gotówkę z bankomatu w lokalnej walucie – bez dodatkowych opłat.

- Jesteś inwestorem? Szybki dostęp do zysków i reinwestycja – Zrealizowałeś zyski z akcji? Przelej środki z rachunku inwestycyjnego XTB na eWallet – bez prowizji i natychmiast. Masz gotówkę, którą możesz wydać lub znów zainwestować jednym kliknięciem. Nie musisz korzystać z kont bankowych – wszystko załatwisz w jednej aplikacji.

- Chcesz płacić za zakupy? Wygoda w sklepach stacjonarnych i online – Robisz zakupy w sklepie? Płać telefonem lub zegarkiem dzięki integracji z Google Pay lub Apple Pay. Nie potrzebujesz plastikowej karty – wystarczy aplikacja XTB. Bez dodatkowych opłat wykonasz też szybki przelew do znajomego, opłacisz rachunek czy prześledzisz historię wydatków.

Opinie użytkowników o eWallet XTB

W ogólnych ocenach XTB na niezależnych platformach broker ma dobre recenzje: na Trustpilot broker XTB ma średnią około 4/5 (z ponad 2 tys. opinii). Inwestorzy chwalą między innymi darmowe transakcje na akcjach i ETF-ach, a większość negatywnych komentarzy dotyczy sporadycznych problemów technicznych platformy.

Co jednak użytkownicy sądzą o samym eWallet? Wiele osób chwali wygodę szybkich przelewów między kontami XTB. Często wyróżniana jest też mobilność usługi – czyli możliwość płacenia Apple i Google Pay za pomocą wielowalutowej karty.

Pojawiają się jednak też negatywne opinie. Ich znaczna część pojawiła się po tym, jak we wrześniu 2025 roku powróciła zniesiona wcześniej prowizja 0,5% za przewalutowanie.

Niektórzy użytkownicy zwracają też uwagę, że eWallet działa tylko przy aktywnym koncie XTB, więc nie będą z niego korzystać osoby, które nie inwestują.

Pojawiają się również opinie, że interfejs aplikacji mógłby być bardziej przyjazny. Tutaj zgadzamy się, że szukając opcji przewalutowania za pierwszym razem, układ appki wydawał się mało intuicyjny.

Jak eWallet XTB wypada na tle konkurencji?

W poniższej tabeli porównujemy, jak eWallet XTB wypada na tle innych popularnych rozwiązań tego typu: Revoluta, który cieszy się największą popularnością w Polsce (działając też najdłużej na naszym rynku), ZEN oraz konta wielowalutowego od Wise.

| Usługa | Typ karty | Opłata za konto | Przewalutowanie | Wypłaty z bankomatów | Inne cechy |

| eWallet XTB | Wirtualna karta Mastercard | 0 zł | 0,5% prowizji | 0 zł (wypłaty globalne) | Ścisła integracja z rachunkiem inwestycyjnym XTB, mała liczba walut. |

| Revolut (Standard) | Karta fizyczna lub wirtualna (Visa lub Mastercard) | 0 zł (Standard) | 0% do 1000 EUR/miesięcznie. (potem 0,5%), w weekend 1% | 0 zł do 1000 zł/mies. (powyżej opłata ok. 2%) | Wiele walut (ok. 150+), plany Premium z dodatkami (ubezpieczenia, wyższe limity, brak opłat w weekend). |

| Wise (konto wielowalutowe) | Fizyczna i wirtualna (Mastercard) | 0 zł | ok. 0,35–0,6% marży (zmienne, mid-market) | 0 zł do 1000 PLN/mies. (potem 2%) | Transparentne kursy bankowe, brak opłat subskrypcyjnych, tanie przelewy, obsługuje wiele walut. |

| ZEN (Free) | Fizyczna i wirtualna (Mastercard) | 0 zł | 0,5% prowizji w planie darmowym | 1,5% prowizji na całym świecie | Polsko-brytyjski fintech. Program lojalnościowy i punkty ZEN. Dla wyższych planów brak prowizji FX i darmowe bankomaty. |

eWallet XTB pobiera 0,5% opłaty za przewalutowanie, ale za to zapewnia darmowe wypłaty z bankomatów. Revolut w standardowej wersji nie pobiera prowizji za przewalutowanie do 1000 EUR miesięcznie (powyżej limitu 0,5%, w weekend 1%), a Wise 0,35–0,6% (zależnie od pary walutowej). ZEN w darmowym planie narzuca 0,5% prowizji od transakcji kartą i 1,5% prowizji od wypłat bankomatowych, ale eliminuje te opłaty w planach premium.

Pod względem bezpieczeństwa wszystkie wymienione usługi (XTB, Revolut, Wise, ZEN) są licencjonowanymi dostawcami płatności i stosują podobne procedury 2FA oraz segregację środków.

Ostateczny werdykt

W przypadku kogo eWallet od XTB z pewnością się sprawdzi? Będzie świetny dla osób, które już inwestują w XTB i chcą bezproblemowo korzystać ze swoich środków także w życiu codziennym i podczas podróży. Jeśli często operujesz różnymi walutami (na przykład kupujesz zagraniczne ETF-y lub jeździsz po świecie), zapłacisz podobnie jak u innych 0,5% za przewalutowanie i zyskasz na błyskawicznych przelewach między inwestycjami a portfelem. Jednocześnie docenisz bezpieczeństwo i kontrolę – wszystko w jednej aplikacji.

Zalecamy eWallet XTB zwłaszcza:

- osobom lubiącym mieć całkowitą kontrolę nad finansami w smartfonie (wszystko w aplikacji XTB).

- podróżnikom, którzy chcą płacić za granicą bez prowizji i wypłacać z bankomatów bez dodatkowych kosztów.

- inwestorom XTB, którzy chcą łatwo przenosić środki między kontem maklerskim a portfelem płatniczym.

Kiedy uważać? Jeśli nie masz konta w XTB lub rzadko inwestujesz, eWallet może nie być optymalnym wyborem – wymaga rejestracji u brokera i potwierdzenia tożsamości przez skanowanie dokumentów i twarzy. Osoby potrzebujące karty fizycznej (na przykład do płatności w miejscach bez płatności mobilnych) muszą uzbroić się w cierpliwość, ponieważ na razie dostępna jest tylko karta wirtualna.

Podsumowując, eWallet XTB to dobra propozycja dla klientów XTB i miłośników wygodnych, nowoczesnych płatności – warto z niego skorzystać, zwłaszcza gdy zależy nam na połączeniu inwestycji z codziennym zarządzaniem pieniędzmi.

Najczęściej zadawane pytania (FAQ)

Jak założyć eWallet XTB?

W aplikacji XTB wejdź w zakładkę „Portfolio”, stuknij ikonę karty płatniczej i zaakceptuj regulamin eWallet. Po chwili portfel i wirtualna karta zostaną aktywowane. Upewnij się, że masz już zweryfikowane konto inwestycyjne u brokera XTB, bo bez niego nie uruchomisz eWalleta.

W jakich walutach mogę mieć konto eWallet?

Obecnie XTB oferuje konta w 11 walutach: PLN, EUR, USD, GBP, HUF, RON, CZK, JPY, MXN, NOK, THB. W przyszłości lista ta ma być rozszerzona. Każdą z tych walut możesz zasilić przelewem lub wymienić w aplikacji.

Co zrobić, jeśli płatność kartą XTB została odrzucona?

Najpierw sprawdź w aplikacji, czy masz wystarczające środki w odpowiedniej walucie. Jeśli nie ma tej waluty na Twoim eWallet, system pobierze środki z konta głównego (np. z PLN) i automatycznie przewalutuje po kursie Mastercard. Upewnij się też, że nie przekroczyłeś dziennych limitów. W razie problemów możesz zamrozić kartę w aplikacji i skontaktować się z obsługą klienta XTB.

Jak ustawić limity płatności i wypłat?

W aplikacji XTB w sekcji eWallet/karta znajdziesz opcję „Limity”. Możesz tam skonfigurować maksymalne kwoty dzienne na transakcje kartą (zakupy, wypłaty) i przelewy. Jeśli uznasz, że limity Ci nie odpowiadają, w dowolnym momencie możesz je zmienić lub obniżyć. Pozwala to kontrolować wydatki i zabezpieczać środki przed nadmiernym użyciem. (Dokładne instrukcje dostępne są w Centrum Pomocy XTB oraz w samej aplikacji.)

Czy można wypłacić gotówkę z eWalleta na konto bankowe?

Tak. Środki z eWallet można przelać na dowolny zewnętrzny rachunek bankowy. Z eWalleta denominowanego w PLN, EUR lub GBP przelew zlecisz natychmiastowo (bezpłatnie) do innego banku. Jeśli chcesz wypłacić pieniądze na zwykłe konto bankowe w PLN innym niż XTB, też to zrobisz bez prowizji. Taka operacja potrwa tyle, co zwykły przelew bankowy – środki trafią w ciągu sekundy lub kilku minut.

Co zrobić z zagubionym telefonem/kartą eWallet?

Jeśli zgubisz telefon lub podejrzewasz nieautoryzowane użycie karty, natychmiast zamroź kartę w aplikacji XTB (funkcja dostępna w ustawieniach karty). Po zamrożeniu nie będzie można płacić ani wypłacać środków. Następnie skontaktuj się z XTB – karta wirtualna może zostać usunięta lub odblokowana po weryfikacji. Ponadto zawsze używaj 2FA i silnych kodów PIN/ePIN do zabezpieczenia aplikacji.

Czy eWallet XTB nadaje się do inwestycji walutowych?

eWallet służy przede wszystkim do przechowywania i przekazywania środków, a nie do zarabiania na różnicach kursowych (brak funkcji automatycznego tradingu). Jednakże możesz trzymać waluty, które potem wpłacisz na konto maklerskie i zainwestujesz w instrumenty (na platformie XTB). W eWallecie nie uzyskasz dodatkowego oprocentowania (środki nie „pracują”), więc jeśli szukasz dochodów z odsetek, lepiej zainteresować się oferowanymi przez XTB lokatami czy planami oszczędnościowymi.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.