Samodzielne oszczędzanie na emeryturę to dziś nie tylko modne hasło, lecz brutalna konieczność. Jednym ze sposobów walki z coraz niższymi świadczeniami z ZUS-u jest Indywidualne Konto Emerytalne (IKE), będące narzędziem trzeciego filaru.

Dzięki ofercie IKE wprowadzonej przez dom maklerski XTB, swój portfel możesz budować nie tylko w oparciu o polskie, ale i globalne instrumenty przy minimalnych kosztach – brak prowizji za akcje i ETF-y do 100 000 euro obrotu miesięcznie.

W tym poradniku wyjaśnimy krok po kroku, czym jest IKE w XTB, przeprowadzimy Cię przez proces założenia rachunku, omówimy koszty, dostępne instrumenty i odpowiemy na najczęściej zadawane pytania.

Dowiesz się, jakie korzyści i ograniczenia niesie oferta IKE XTB oraz jak wypłacać i dziedziczyć zgromadzone środki. Korzystając z tego tekstu, zyskasz kompletną wiedzę, potrzebną do efektywnego zarządzania Indywidualnym Kontem Emerytalnym.

Czym jest IKE?

Zanim przejdziemy dalej, zacznijmy od podstaw. IKE zostało wprowadzone ustawą z 20 kwietnia 2004 jako dobrowolny rejestr oszczędności emerytalnych, będący częścią tak zwanego trzeciego filaru.

Kapitał zgromadzony na IKE:

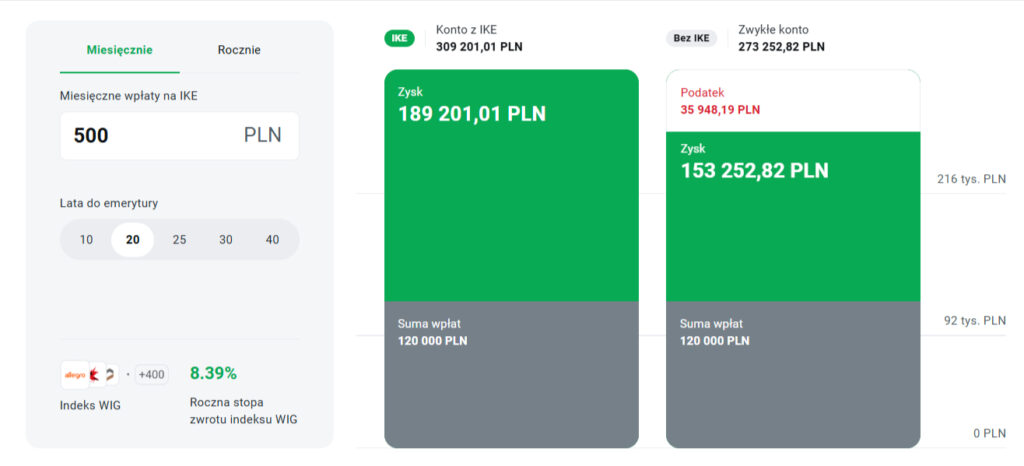

- Podlega ochronie podatkowej: nie zapłacisz podatku Belki przy wypłacie po ukończeniu 60 lat lub 55 lat z prawem do wcześniejszej emerytury oraz po minimum 5 latach wpłat.

- Jest prywatny i dziedziczony: Twoi krewni nie zapłacą podatku od spadku i darowizn.

- Może być wypłacony przed terminem: w takim wypadku zapłacisz jednak 19% podatku dochodowego.

Oprócz IKE skorzystać możesz również z innych form oszczędzania na emeryturę. Są to IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, PPK, czyli Pracownicze Plany Kapitałowe, oraz indywidualnie prowadzony rachunek maklerski bez dodatkowych osłon podatkowych gwarantowanych przez państwo. Czym różnią się od siebie? Wyjaśniamy w poniższej tabeli.

IKE vs IKZE, PPK i zwykły rachunek maklerski

| Cecha | IKE | IKZE | PPK | Rachunek bez osłon |

| Ulga przy wpłacie | Brak | Odliczenie od podstawy PIT | Dopłaty od pracodawcy i państwa | Brak |

| Ulga przy wypłacie | 0% Belki po spełnieniu warunków | Ryczałt 10% PIT po 65 r.ż. | Zwolnienie z Belki po 60 r.ż. | Brak |

| Limit wpłat 2026 | 28 260 zł | 11 304 zł (16 956 zł samozatrudnieni) | 3,5% pensji brutto | Bez limitu |

| Wcześniejsza wypłata | Dozwolona, może być w częściach, Belka 19% | Musi być całość, PIT wg skali | 30% środków państwa wraca do ZUS | Brak ograniczeń |

| Dziedziczenie | Bez podatku spadkowego | 10% PIT od kwoty | 10% PIT | Podatek spadkowy |

To, czy zdecydujesz się na IKE, IKZE, czy też inną formę, zależy jedynie od Ciebie. Docelowo najlepiej posiadać więcej niż jeden rodzaj inwestycyjnego rachunku emerytalnego.

IKE w odróżnieniu od IKZE pozwala dziedziczyć środki bez komplikacji podatkowych, zapewnia szybszy dostęp do zysków (po 60. roku życia a nie 65.) oraz nie ogranicza Cię limitami wiekowymi.

Kluczową przewagą IKE nad IKZE jest jednak znacznie większa swoboda w zarządzaniu środkami i elastyczność wypłat. Jak wspomnieliśmy w powyższej tabeli, IKE pozwala na częściowe wypłaty w dowolnym momencie. To oznacza, że jeśli potrzebujesz środków na nieprzewidziane wydatki, nie musisz likwidować całego portfela emerytalnego.

Ta elastyczność ma szczególne znaczenie w sytuacjach kryzysowych:

Wyobraź sobie, że masz odłożone 200 000 zł na IKE i nagle potrzebujesz 50 000 zł na pilny remont domu. Z IKE wypłacisz tylko potrzebną kwotę i zapłacisz podatek Belki jedynie od zysku z tej części. Z IKZE musiałbyś zamknąć całe konto i stracić wszystkie przyszłe korzyści podatkowe.

Chcesz więcej? W tym artykule opisujemy IKZE w XTB!

Czy warto otworzyć IKE w XTB?

XTB to polski dom maklerski z ponad 20-letnim doświadczeniem, który wprowadził IKE w IV kwartale 2024 roku. To ważny krok w rozszerzaniu usług o inwestycje emerytalne, łączący popularność autorskiej platformy handlowej XTB o nazwie xStation z korzyściami trzeciego filaru. Dzięki temu rozwiązaniu klienci domu maklerskiego zyskali swobodę inwestowania w światowe aktywa, zachowując atrakcyjne zwolnienia podatkowe.

Gdybyśmy mieli wyróżnić główne zalety oferty IKE w XTB po jej przetestowaniu, które wyróżniają dom maklerski na tle konkurencji, to byłyby to:

- 0% prowizji za akcje i ETF-y do 100 000 euro miesięcznego obrotu, a nadwyżka kosztuje 0,2% (min 10 euro).

- Globalny zasięg: ponad 9000 akcji i ETF-ów z GPW i 16 giełd zagranicznych.

- Akcje ułamkowe: ułatwiają dywersyfikację niewielkich kwot. Nie musisz kupować całej akcji danej spółki tylko jej część.

- Oprocentowanie wolnych środków.

- Brak opłaty za prowadzenie konta: i brak opłaty za brak aktywności na rachunku IKE.

- Intuicyjna platforma xStation 5: z kalkulatorem transakcyjnym, nastrojami rynkowymi i skanerem spółek.

- Mocny nacisk na edukację: webinary, e-booki oraz konferencje online oraz stacjonarne.

Oczywiście oferta IKE to nie same superlatywy. Inwestując zagranicą należy pamiętać o 0,5% kosztu przewalutowania transakcji lub dywidend. Co więcej, oferta IKE nie obejmuje funduszy inwestycyjnych (w tym TFI), obligacji skarbowych i CFD. Broker nie dołączył do tej usługi także swoich automatycznych, pasywnych planów inwestycyjnych, które pozwalają inwestować w gotowe koszyki sektorowe i konkretne instrumenty. Co więcej, IKE w XTB jest dostępne tylko w aplikacji mobilnej, nie da się korzystać z konta IKE poprzez komputery stacjonarne.

Czy zatem warto? Dla wielu inwestorów odpowiedź brzmi: zdecydowanie tak, warto otworzyć IKE w XTB ze względu na niskie koszty i bogatą ofertę. Szczególnie jeśli planujesz inwestować aktywnie lub regularnie w akcje i ETF-y (np. budować globalny portfel z tanich funduszy ETF), XTB oferuje warunki trudne do pobicia przez konkurencję.

Nadzór i bezpieczeństwo środków

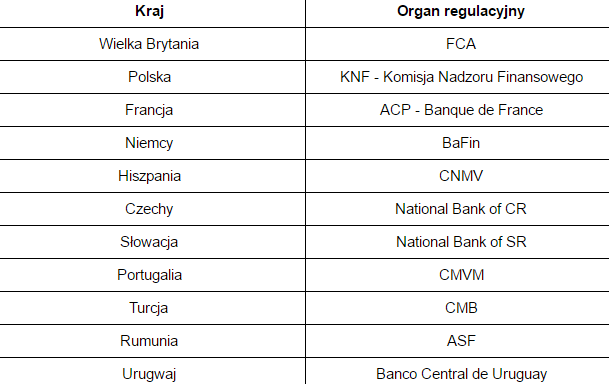

XTB jest licencjonowanym domem maklerskim notowanym na Giełdzie Papierów Wartościowych, działającym pod nadzorem Komisji Nadzoru Finansowego (KNF) i wielu innych regulatorów.

Środki klientów trzymane są na wyodrębnionych (segregowanych) rachunkach bankowych, oddzielonych od aktywów samego XTB, co zwiększa bezpieczeństwo w razie ewentualnych problemów finansowych brokera. Dodatkowo, XTB uczestniczy w systemie rekompensat KDPW. Co to oznacza?

Przede wszystkim tyle, że w razie bankructwa firmy, inwestorzy są chronieni:

- do 3 000 EUR środków jest gwarantowane w 100%

- nadwyżka ponad tę kwotę do równowartości 22 000 EUR jest objęta 90% gwarancją

Oznacza to, że praktycznie do ok. 20 100 EUR potencjalnych strat mogłoby zostać klientowi zwrócone z funduszu gwarancyjnego.

Choć scenariusz upadku XTB jest mało prawdopodobny (firma od lat jest rentowna i rozwija się na wielu rynkach), takie zabezpieczenie daje dodatkowy spokój inwestorom.

Uwaga: bezpieczeństwo nie oznacza gwarancji zysków z inwestycji – ryzyko rynkowe zawsze ponosi inwestor. IKE zapewnia ulgę podatkową, ale nie chroni przed stratą z tytułu spadku wartości akcji czy ETF.

Kto może otworzyć IKE w XTB?

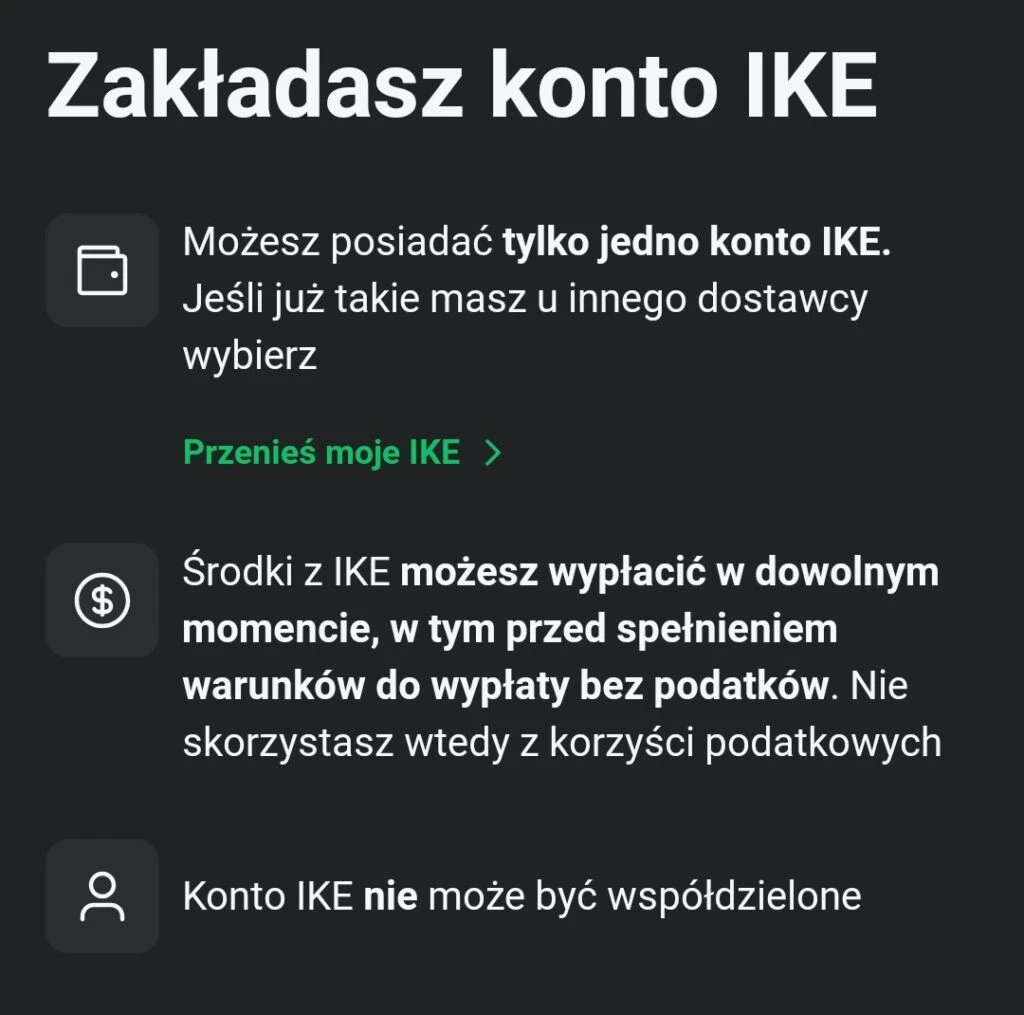

Polskie przepisy umożliwiają założenie tylko jednego IKE każdej osobie fizycznej, która ukończyła 16 lat. Niezależnie czy wybierzesz XTB, czy jakikolwiek inny dom maklerski, możesz posiadać tylko pojedyncze Indywidualne Konto Emerytalne. Małoletni mogą zasilać je wyłącznie dochodami z umowy o pracę i wymagają zgody opiekuna prawnego.

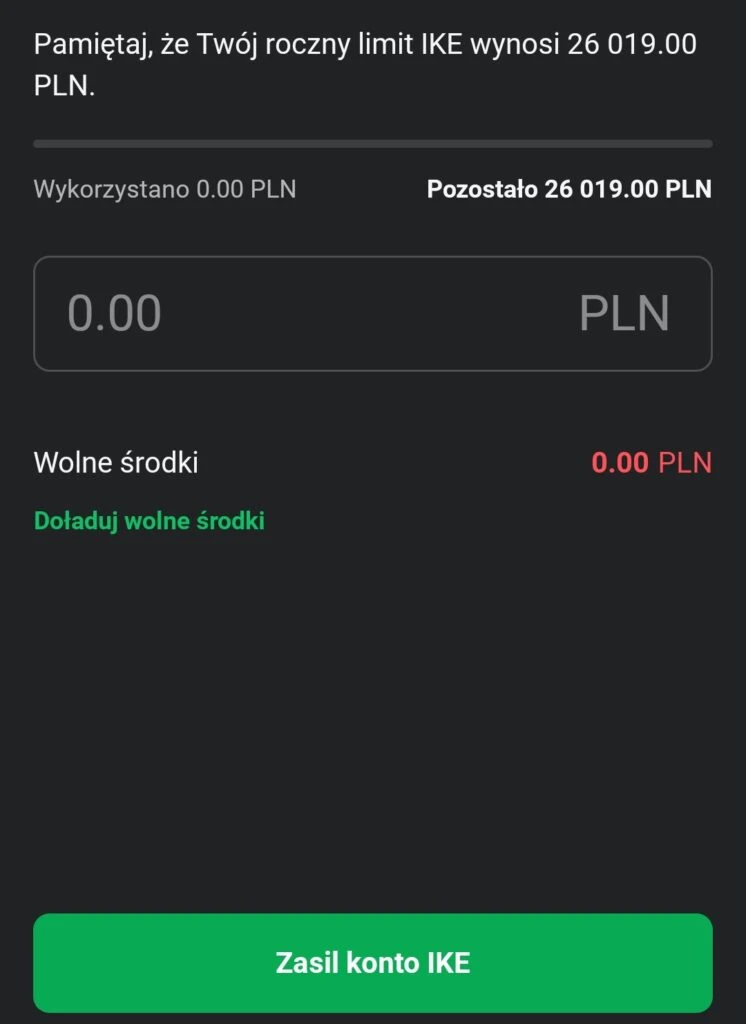

W 2026 r. limit wpłat wynosi 28 260 zł, odpowiadający trzykrotności prognozowanego wynagrodzenia. Wpłat możesz dokonać jednorazowo albo rozłożyć je na dowolną liczbę w przeciągu roku. Niezależnie od miejsca musisz posiadać PESEL i polską rezydencję podatkową.

Jeżeli masz już IKE w innym domu maklerskim, nie oznacza to, że nie możesz przenieść go do XTB. Wymaga to jednak złożenia odpowiedniego wniosku i najprawdopodobniej pokrycia jednorazowej opłaty transferowej.

O czym musisz pamiętać chcąc założyć IKE

- Polski rezydent podatkowy z numerem PESEL

- Jedna osoba = jedno IKE (nie można mieć dwóch jednocześnie)

- Wiek ≥ 16 lat: niepełnoletni → zgoda opiekuna + wpłaty tylko z umowy o pracę

- Brak górnej granicy wieku na otwarcie ani dalsze wpłaty

- Limit wpłat 2026: 28 260 zł łącznie w roku

- Wpłacasz jednorazowo lub w ratach – dowolna liczba transakcji

- Przerwy we wpłatach dozwolone: konto pozostaje aktywne

- Transfer możliwy: możesz przenieść IKE do innego domu maklerskiego (za opłatą)

- Bez ograniczeń co do miejsca zamieszkania, o ile zachowujesz polską rezydencję podatkową

Teraz, gdy wiemy już, czym jest IKE, co wyróżnia je od IKZE, PPK i inwestowania na własną rękę oraz kto może je założyć, a także jakie są zalety i wady tego rozwiązania w XTB, przejdźmy do sekcji pokazującej proces zakładania IKE w notowanym na GPW domu maklerskim.

Jak otworzyć IKE w XTB?

Założenie IKE w XTB jest dość proste i odbywa się całkowicie zdalnie. Poniżej przedstawiamy krok po kroku proces otwarcia nowego konta IKE oraz procedurę przeniesienia IKE z innej instytucji, jeśli już takie posiadasz.

Otwarcie nowego IKE w XTB

Krok 1: Rejestracja konta w XTB – Jeżeli nie jesteś jeszcze klientem XTB, najpierw musisz założyć standardowe konto inwestycyjne. Można to zrobić online na stronie XTB lub w aplikacji mobilnej. Proces rejestracji obejmuje podanie podstawowych danych, adresu email, numeru telefonu oraz ustawienie hasła. Następnie potwierdzasz rejestrację przez link otrzymany na maila. Szczegółowy opis zakładania konta i weryfikacji tożsamości w XTB opisaliśmy w osobnym artykule.

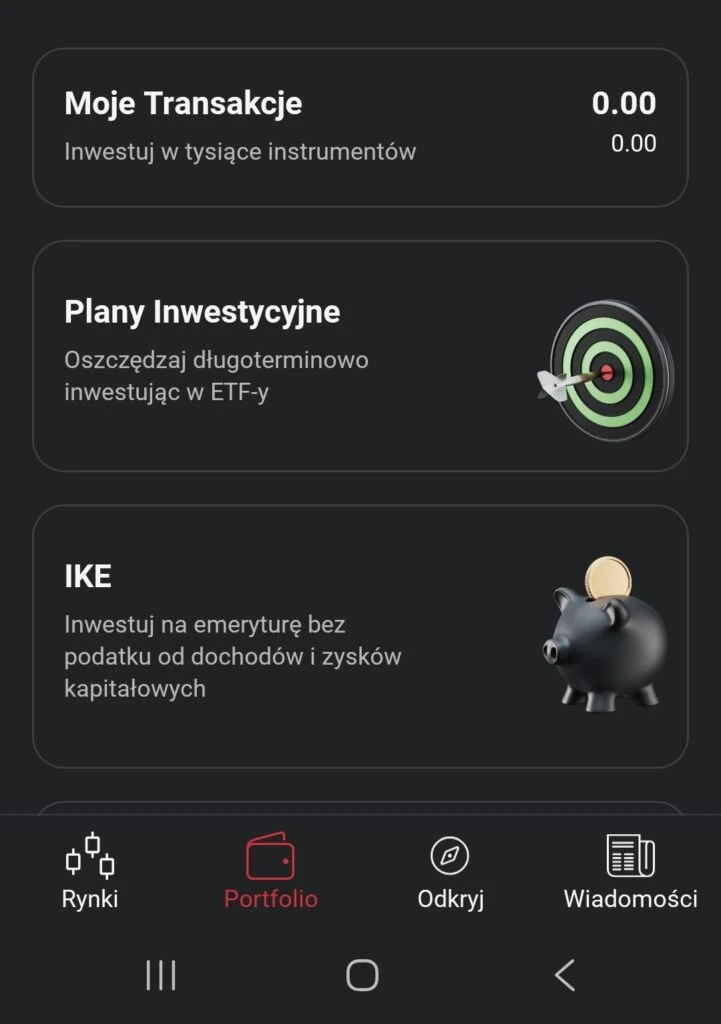

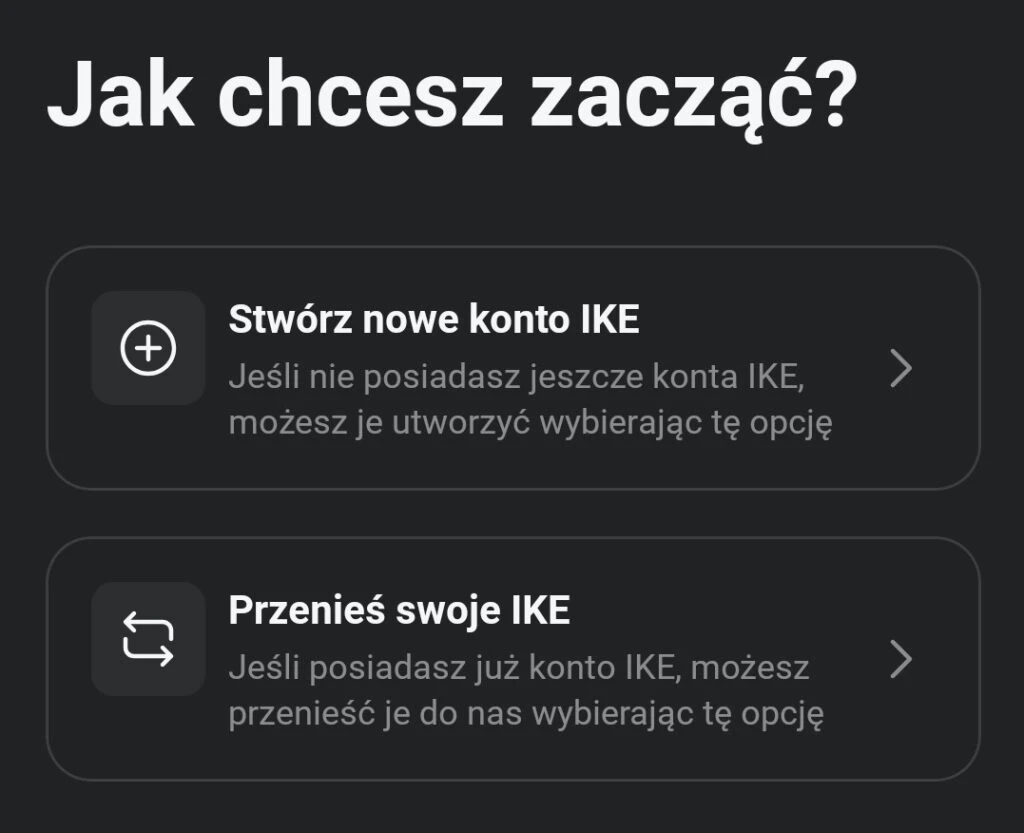

Wybór typu rachunku – IKE – Gdy masz już aktywne konto XTB (zwykłe), możesz założyć subkonto typu IKE. W aplikacji mobilnej przejdź do zakładki “Portfolio”.

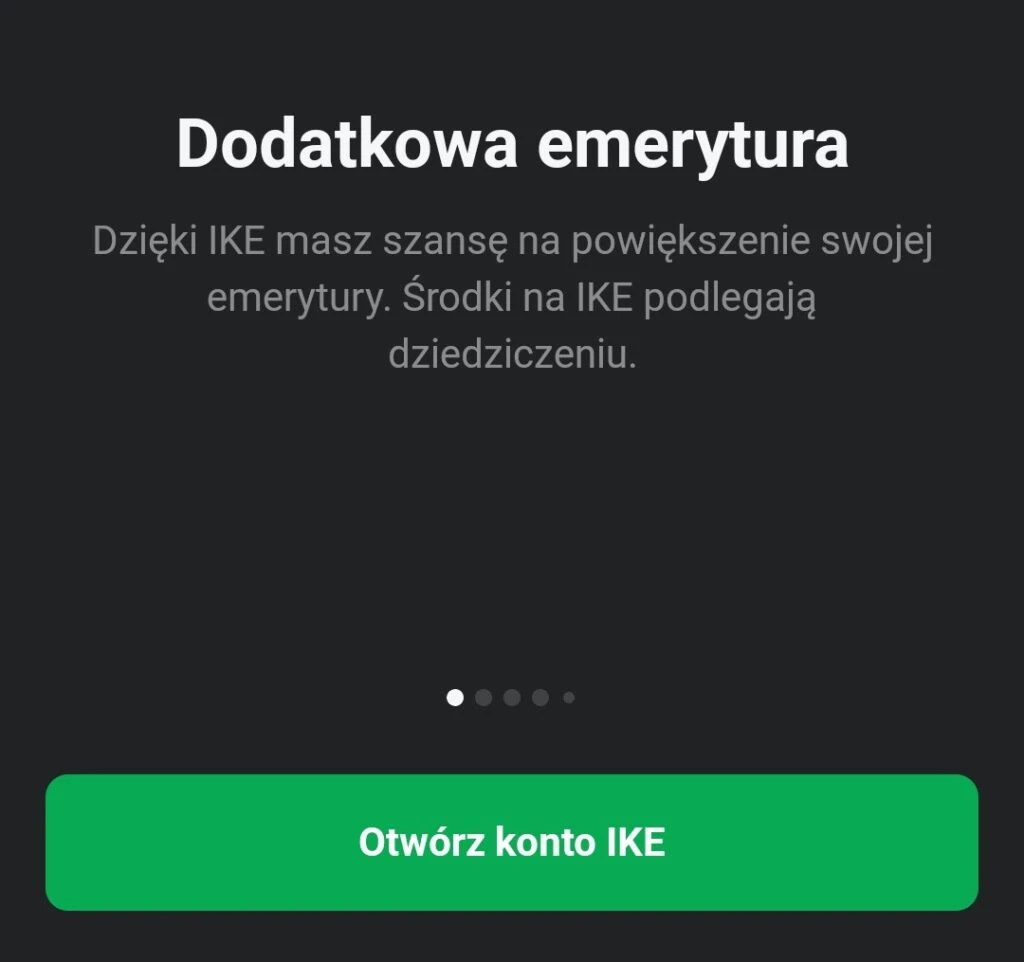

Dodatkowa emerytura – w tym miejscu znajduje się przycisk Otwórz konto IKE

Stwórz nowe IKE – wybierasz pierwszą opcję dla osób nie posiadających jeszcze Indywidualnego Konta Emerytalnego.

Potwierdź, że rozumiesz obowiązujące zasady

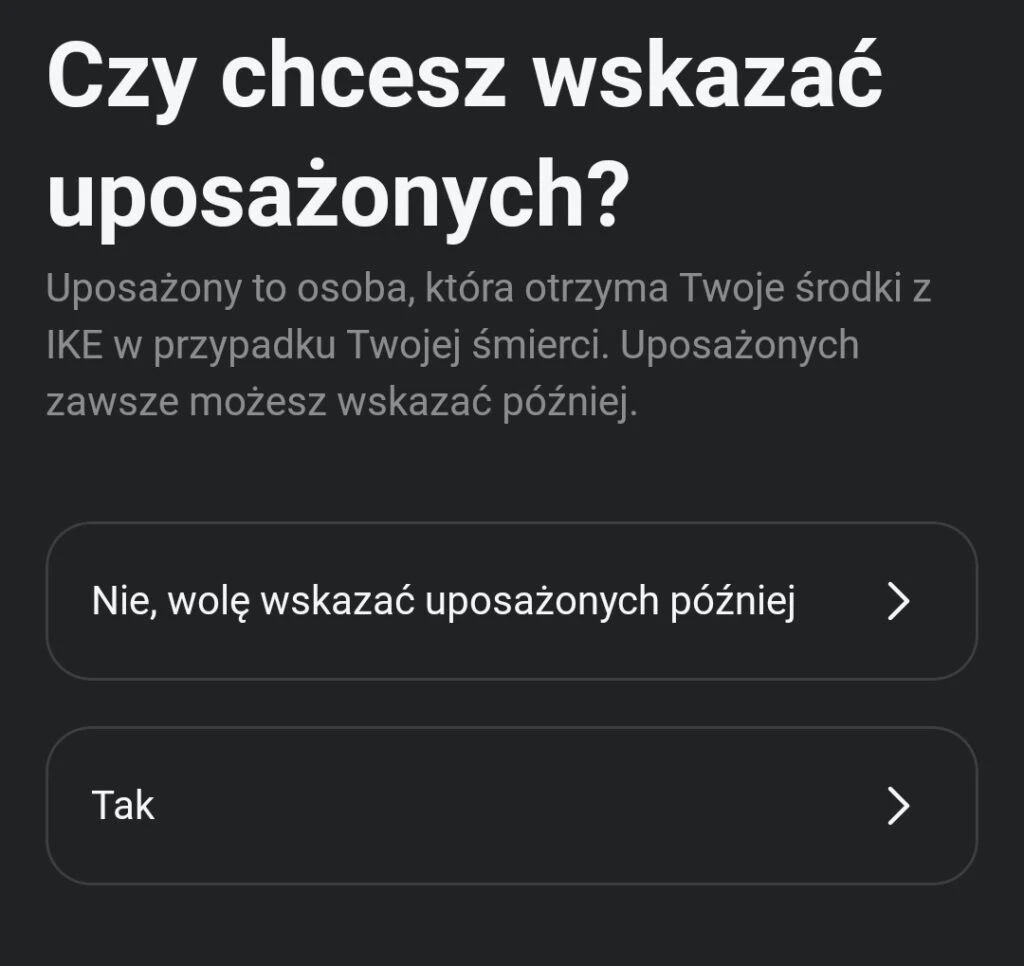

Podczas zakładania IKE aplikacja zapyta także o wskazanie osoby uposażonej (osoby, która otrzyma środki w razie Twojej śmierci – możesz to jednak zrobić później).

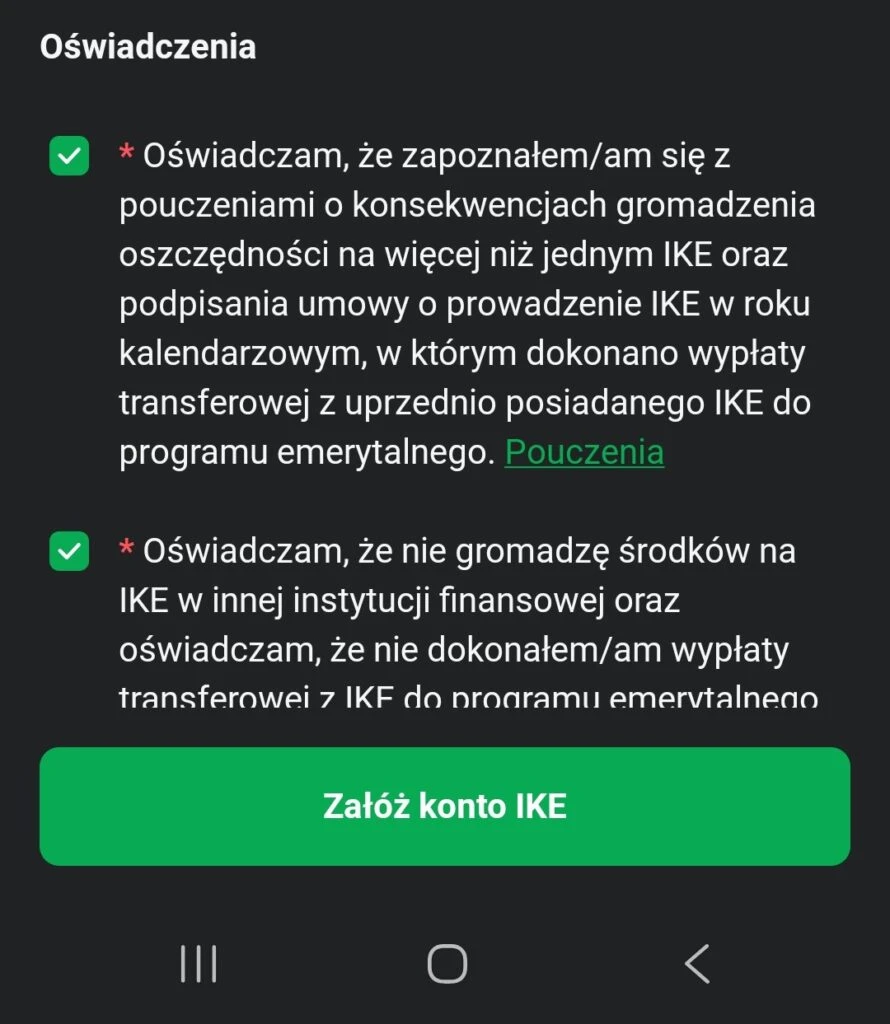

Zaakceptuj regulamin i warunki prowadzenia IKE

Twoje konto IKE w XTB jest przygotowywane

Gratulacje! Założyłeś IKE w XTB – O pomyślnym założeniu IKE zostaniesz powiadomiony komunikatem w aplikacji (oraz e-mailem). Od tego momentu nowe konto IKE pojawi się na liście Twoich rachunków w XTB (w aplikacji mobilnej).

Ostatnim krokiem jest zasilenie konta IKE. Możesz w tym celu skorzystać ze środków posiadanych już w XTB lub wpłacić nowe wolne środki na konto, korzystając z szeregu dostępnych możliwości płatniczych, w tym BLIK-a, karty, BlueCash, PayPala, czy też PayU oraz przelewu bankowego.

Gdy tylko pieniądze zostaną zaksięgowane na Twoim IKE (zwykle przelewy w PLN dochodzą tego samego dnia roboczego, a wewnętrzny transfer z konta XTB jest natychmiastowy), możesz zacząć inwestować. Z poziomu platformy wybierasz rachunek IKE i składasz zlecenia kupna akcji czy ETF-ów tak samo, jak robiłbyś to na normalnym koncie. Rachunek IKE będzie miał osobną historię transakcji i salda, ale interfejs jest identyczny.

Transfer IKE do XTB

Jeśli posiadasz już IKE w innym miejscu i zdecydowałeś się przejść do XTB (np. skuszony niższymi opłatami), procedura wygląda następująco:

- Krok 1: Otwarcie IKE w XTB – Najpierw wykonaj kroki opisane powyżej, aby otworzyć nowe, puste IKE w XTB. W trakcie zakładania konta wybierz jednak opcję „Przenieś moje IKE”.

- Krok 2: Podpisz umowę o otwarcie IKE w XTB.

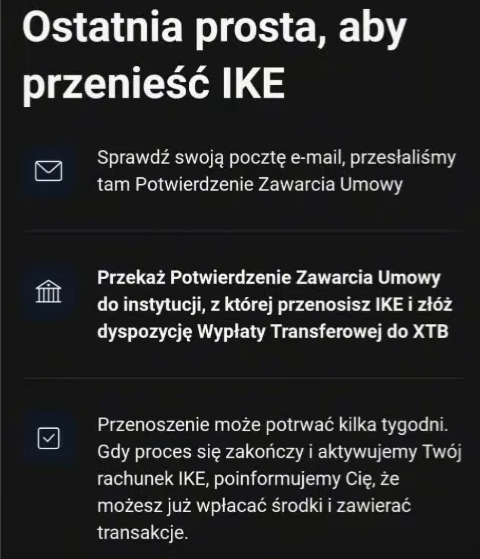

- Krok 3: Złóż dyspozycję wypłaty transferowej: Skontaktuj się ze swoim dotychczasowym dostawcą IKE (bankiem, biurem maklerskim czy TFI) i złóż dyspozycję wypłaty transferowej na rachunek IKE w XTB. Każda instytucja ma na to własne druki – często można to załatwić zdalnie, czasem wymagane są wnioski papierowe. W dyspozycji wskazujesz, że chcesz przenieść całość środków na IKE w XTB (podajesz dane XTB jako podmiotu przyjmującego oraz swój nowy numer IKE w XTB, który otrzymasz po otwarciu konta).

Ważne: nie zamykaj samodzielnie starego IKE przed transferem! Musi to się odbyć w trybie przeniesienia, bo jeśli wypłacisz środki “na konto osobiste”, zostanie to uznane za zwykłą wypłatę z IKE – utracisz ulgę i zapłacisz podatek od zysków.

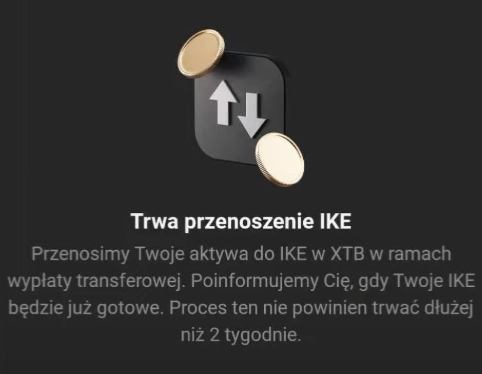

- Krok 4: Czekaj na transfer środków (instrumentów) – Teraz następuje etap wymagający cierpliwości. Instytucja przekazująca ma zgodnie z przepisami maksymalnie 30 dni na przelanie środków od dnia złożenia Twojej dyspozycji.

- Krok 5: Potwierdzenie i inwestowanie – Gdy środki dotrą do XTB, otrzymasz potwierdzenie mailowe. Od tej chwili Twoje stare IKE zostanie zamknięte, a cała kwota znajdzie się na IKE w XTB. Teraz możesz te środki zainwestować przez platformę XTB wedle uznania. Limit wpłat w roku transferu nie jest przy tym pomniejszany – wypłata transferowa nie liczy się jako „wpłata” własna, więc nie redukuje Twojego limitu rocznego (ale oczywiście samego limitu nie można przekroczyć dodatkowymi wpłatami).

XTB nie pobiera opłat za przyjęcie transferu IKE. Natomiast uwaga! Większość instytucji pobiera opłatę za wykonanie transferu wychodzącego. Przed zleceniem sprawdź tabelę opłat w swoim dotychczasowym IKE – czasem opłata może wynieść np. 50, czasem nawet 200 zł. Mimo to, przeniesienie do tańszego miejsca jak XTB zwykle i tak się opłaca na dłuższą metę.

Pierwsza transakcja na IKE w XTB

Gdy dokonałeś już uruchomienia IKE oraz wpłaciłeś swoje pierwsze środki, czas rozpocząć budowanie portfolio. Cały proces przebiega w bardzo prostych krokach.

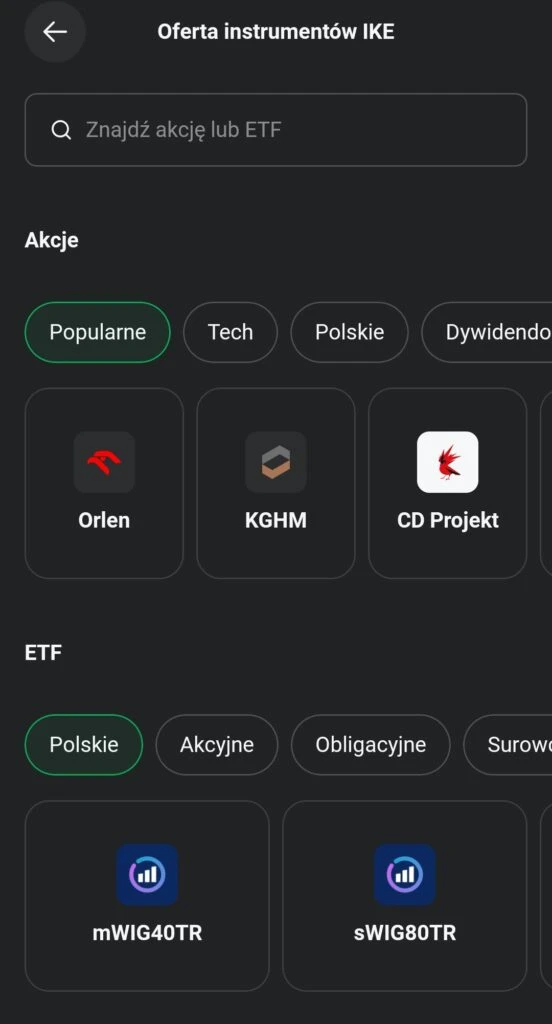

Krok 1: Przejdź do oferty instrumentów IKE

Wystarczy, że w aplikacji klikniesz w „Portfolio”, a następnie Indywidualne Konto Emerytalne. Kolejny krok to naciśnięcie „Inwestuj”, aby ujrzeć poniższy ekran.

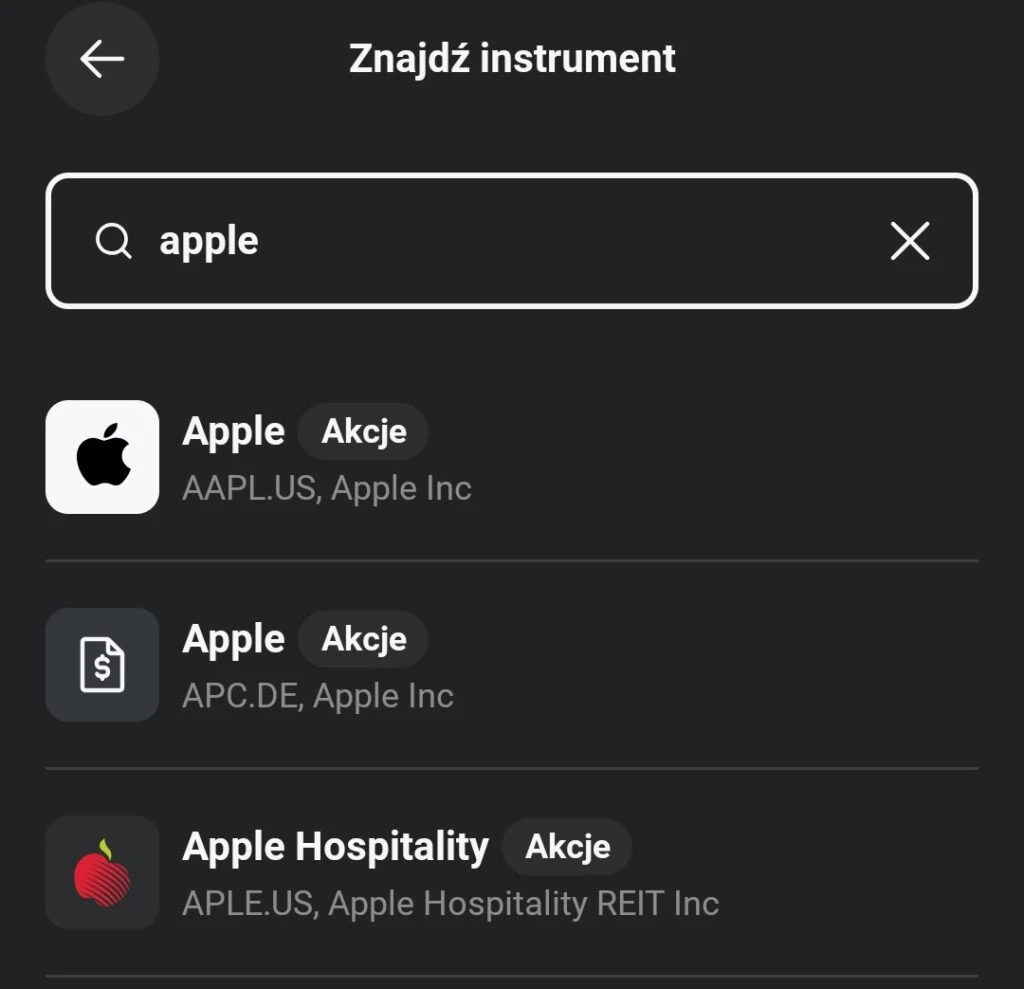

Krok 2: Wyszukaj interesujący Cię instrument

W polu wyszukiwania znajdującym się u góry ekranu zacznij wpisywać nazwę interesującego Cię waloru. W naszym przypadku będą to akcje Apple.

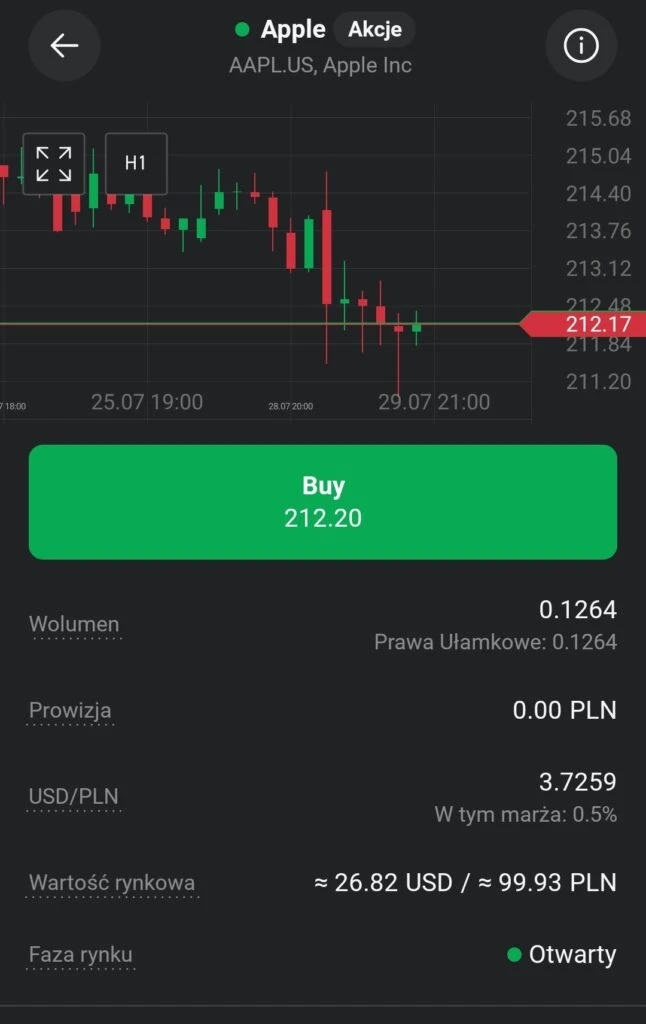

Krok 3: Kliknij przycisk „Buy”

Ostatnim krokiem jest ustalenie kwoty, za jaką chcesz kupić pakiet akcji (lub zaledwie ich frakcję), sprawdzenie kursu wymiany USD/PLN oraz wartości rynkowej. Po naciśnięciu „Buy” zostaniesz poproszony o potwierdzenie chęci zrealizowania transakcji.

Gotowe! Akcje Apple właśnie dołączyły do Twojego portfela IKE.

Koszty i opłaty

Jednym z kluczowych powodów rosnącej popularności IKE w XTB są bardzo niskie koszty ponoszone przez inwestora. Przyjrzyjmy się, jakie opłaty (tak naprawdę ich brak lub minimalny poziom) obowiązują na tym rachunku:

- Otwarcie i prowadzenie konta – 0 zł: Za założenie IKE nie zapłacisz nic. XTB nie pobiera również żadnej opłaty za prowadzenie rachunku w skali miesiąca czy roku. Konto może sobie istnieć nawet jeśli chwilowo nie inwestujesz – brak jest opłaty za brak aktywności. Dzięki temu nie musisz się martwić, że zje Cię “abonament”, jak to bywa np. w polisach inwestycyjnych.

- Prowizje od transakcji na akcjach/ETF: 0% do 100 000 euro obrotu miesięcznie, powyżej tego progu 0,2% (min. 10 euro). Ten warunek dotyczy sumy wartości kupna i sprzedaży w ciągu miesiąca. Dla 99% indywidualnych inwestorów próg 100 tys. euro (czyli niemal pół miliona złotych) jest nieosiągalny w typowym miesięcznym obrocie – co oznacza, że praktycznie wszystkie Twoje transakcje będą bezprowizyjne. Biorąc pod uwagę ograniczenia wysokości wpłaty na IKE w skali roku i profil inwestora korzystającego z tego rodzaju kont (raczej inwestorzy długoterminowi a nie day traderzy), przekroczenie tego progu na pewno Ci nie grozi.

- Przewalutowanie – 0,5%: Omówiony wcześniej koszt konwersji walut przy handlu na rynkach zagranicznych. Gdy kupujesz zagraniczne aktywa za złotówki, zapłacisz 0,5% wartości w ramach przewalutowania. Co prawda usługa eWallet od XTB pozbawiona jest prowizji, jednak obecnie IKE umożliwia jedynie handel w PLN, opłat za przewalutowanie nie da się więc uniknąć.

- Opłaty za wypłaty środków: XTB nie pobiera prowizji za wypłatę pieniędzy z rachunku (czy to IKE czy zwykłego). Możesz przelać środki z powrotem na swój rachunek bankowy bez dodatkowych opłat ze strony XTB. Jedyne ewentualne koszty to te narzucone przez Twój bank za przyjęcie przelewu (zwykle przelewy w PLN są darmowe, w walutach mogą podlegać opłacie SWIFT). W przypadku wypłat w PLN, jeśli robisz standardowy przelew ELIXIR na polskie konto, nie powinno być żadnych opłat.

- Brak opłat depozytowych (do wysokich kwot): Jak wspomniano w zaletach, XTB nie nalicza opłat za przechowywanie papierów wartościowych dopóki wartość portfela nie przekracza 250 000 euro.

- Inne opłaty: XTB nie pobiera również opłat za otwarcie czy zamknięcie rachunku, za zmianę danych, za wydanie zwykłych zaświadczeń czy dokumentów w formie elektronicznej.

- Opłata transferowa: Jeżeli chcesz przenieść IKE z XTB do innego domu maklerskiego w ciągu pierwszego roku od otwarcia rachunku, to zapłacisz za to 200 złotych. Po tym okresie opłata nie obowiązuje.

Podsumowując, korzystanie z IKE w XTB może być praktycznie bezpłatne (poza ewentualnymi kosztami przewalutowań).

XTB vs IKE w innych domach maklerskich

| Koszt | XTB IKE | mBank eMakler | DM BOŚ | Santander BM |

| Prowizja do 100 tys. EUR | 0% | 0,29%, min 14 zł | 0,29%, min 14 zł | 0,29%, min 25 zł |

| Przewalutowanie | 0,5% | ~0,1% spread | ~0,1% spread | ~0,1% spread |

| Opłata depozytowa (powyżej 250 tys. EUR) | 0,2% rocznie | 0% | 0% (promocja) | 0% |

| Brak aktywności | 0 zł | 50 zł/rok | 0 zł | 0 zł |

| Transfer ≤12 mies. | 200 zł | 150 zł | 150 zł | 0,5% portfela min 25 EUR |

| Konto IKE w innej walucie | NIE | NIE | TAK | TAK |

Źródło: Opracowanie własne na podstawie danych domów maklerskich

W co można inwestować na IKE w XTB?

Oferta instrumentów dostępnych w ramach IKE w XTB jest szeroka i zbliżona do tego, co dom maklerski oferuje na zwykłym rachunku inwestycyjnym (z pewnymi wykluczeniami typowo spekulacyjnych instrumentów). Łącznie dostępnych jest ponad 9000 akcji z GPW i rynków zagranicznych, a także ponad 2000 ETF-ów.

Pełna lista obejmuje:

- Akcje polskie – pełen dostęp do akcji notowanych na GPW w Warszawie.

- Akcje zagraniczne – W ramach IKE kupisz akcje z giełd w USA (NYSE, NASDAQ) – czyli np. Apple, Microsoft, Tesla, itp. – oraz z wielu giełd europejskich (m.in. niemiecka Xetra, francuska Euronext Paris, hiszpańska Bolsa, giełdy w Londynie, Pradze i inne), a także wybrane rynki azjatyckie (np. Japonia). Łącznie to kilkanaście rynków i tysiące spółek do wyboru.

- Fundusze ETF – to bardzo ważna kategoria dla długoterminowego inwestora. XTB umożliwia handel ETF-ami z wielu rynków, w tym popularnymi funduszami odwzorowującymi światowe indeksy. Przykładowo, możesz kupić ETF na S&P500, na akcje rynków rozwiniętych (MSCI World), na rynki wschodzące, tematyczne ETF (np. sektory, surowce), fundusze obligacyjne, a nawet ETF-y na złoto czy REIT-y.

- Akcje ułamkowe – XTB wspiera tzw. fractional shares, czyli możliwość zakupu ułamkowej części akcji lub ETF. Dla posiadaczy IKE oznacza to, że nawet mając niewielkie kwoty, można inwestować w bardzo drogie papiery wartościowe. Przykładowo, jeśli jedna akcja Google (Alphabet) kosztuje 200 dolarów, w XTB można kupić zaledwie jej część i również będzie się to zaliczać do IKE. To szczególnie przydatne przy wysokich cenach jednostkowych akcji oraz dla regularnego inwestowania stałych kwot (np. co miesiąc 500 zł – można wtedy podzielić to między różne walory precyzyjnie).

Czego nie kupisz w ramach IKE? Tak jak wspominaliśmy wcześniej, na IKE w XTB nie są dostępne instrumenty pochodne i inne spekulacyjne produkty, ale także fundusze TFI oraz obligacje.

W co można inwestować na IKE w XTB? Tabela

| Kategoria | Liczba | Waluty | Dostępność |

| Akcje GPW | ok. 400 | PLN | Tak |

| Akcje USA | 5,000+ | USD | Tak |

| Akcje EU (DE, UK, FR…) | 1,200+ | EUR, GBP | Tak |

| ETF-y globalne | 2,000+ | Wielowalutowe | Tak |

| Fractional Shares | 250+ | Zależnie od rynku | Tak |

| Obligacje | 0 | – | NIE |

| Fundusze TFI | 0 | – | NIE |

| CFD/Krypto | 0 | – | NIE |

Zasady wypłacania środków z IKE

Konto IKE jest tworzone z myślą o długoterminowym oszczędzaniu, ale prędzej czy później przyjdzie moment wykorzystania zgromadzonych środków – czy to na emeryturze, czy może wcześniej w razie potrzeby. Zasady wycofywania pieniędzy z IKE regulują przepisy, czy to z XTB, czy też innych platform. Omówmy, kiedy i jak można wypłacić środki z IKE, aby zachować ulgi, a kiedy wiąże się to z konsekwencjami podatkowymi.

Wypłata na emeryturze (ulgowa)

Aby wypłacić pieniądze z IKE bez płacenia podatku od zysków kapitałowych, musisz spełnić dwa główne warunki:

- Wiek 60 lat (lub 55 lat w szczególnych przypadkach) – standardowo ustawowy wiek uprawniający do ulgowej wypłaty to ukończenie 60 lat. Osoby, które nabędą uprawnienia emerytalne wcześniej (np. wcześniejsza emerytura branżowa) mogą dokonać zwolnionej z podatku wypłaty od 55. roku życia, pod warunkiem że nabyły formalne prawo do wcześniejszej emerytury.

- Okres oszczędzania (minimum 5 lat wpłat) – drugi warunek ma zapobiec sytuacjom, gdzie ktoś zakłada IKE tuż przed 60-tką i unika podatku nie oszczędzając faktycznie długoterminowo. Wymagane jest dokonywanie wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych lub dokonanie ponad połowy wartości wpłat nie później niż 5 lat przed złożeniem wniosku o wypłatę.

Jeśli spełniłeś powyższe warunki, możesz złożyć w XTB zlecenie wypłaty środków z IKE. Broker przekazuje Ci całą zgromadzoną kwotę (gotówkę ze sprzedaży aktywów lub same aktywa, zależnie jak zechcesz – zwykle jednak ludzie wycofują w formie gotówki) bez potrącania podatku Belki. To jest właśnie nagroda za wytrwałość – całość wypracowanych zysków zostaje z Tobą. Taka wypłata kończy funkcjonowanie IKE (rachunek zostaje zamknięty).

Wcześniejsza wypłata (przed spełnieniem warunków)

Życie bywa nieprzewidywalne i czasem może zajść potrzeba sięgnięcia po środki z IKE przed osiągnięciem 60 lat lub bez wymaganych 5 lat oszczędzania. Jest to możliwe – pieniądze na IKE są prywatne i możesz je wycofać w dowolnym momencie, ale wiąże się to z konsekwencjami podatkowymi.

W przypadku wcześniejszej wypłaty (tzw. zwrotu środków) obowiązuje zasada: tracisz ulgę podatkową, czyli od zysków kapitałowych uzyskanych na IKE zapłacisz 19% podatku Belki. Jak to wygląda technicznie? XTB, jako płatnik, jest zobowiązany przy takiej wypłacie potrącić należny podatek i odprowadzić go do urzędu skarbowego. Ty dostaniesz środki pomniejszone o podatek od ewentualnego zysku. Jeśli wykazałeś stratę netto na IKE, podatku oczywiście nie będzie (ale straty z IKE nie można nigdzie odliczyć, niestety).

Przykład: wpłaciłeś łącznie 50 000 zł na IKE, osiągnąłeś dobrą stopę zwrotu i wartość konta wzrosła do 80 000 zł. Postanawiasz wypłacić wszystko w wieku 50 lat. XTB obliczy, że Twój zysk to 30 000 zł i naliczy 19% podatku = 5700 zł, który trafi do fiskusa. Ty otrzymasz 74 300 zł na konto bankowe. Gdybyś poczekał do 60 lat, dostałbyś pełne 80 000 zł. Widać różnicę, prawda?

Wcześniejsza wypłata oznacza też zakończenie IKE – rachunek zostanie zamknięty. Możesz w przyszłości założyć nowe IKE, ale dopiero w kolejnym roku kalendarzowym po roku dokonania zwrotu (to ograniczenie ustawowe).

Uwaga: wypłata częściowa przed spełnieniem warunków emerytalnych wiąże się z obowiązkiem zapłaty podatku Belki od zysku i powoduje zamknięcie rachunku IKE. W przypadku śmierci posiadacza uposażeni mogą częściowo pobrać środki – to inna kwestia omówiona poniżej.

Wypłata transferowa (przeniesienie do innej instytucji)

Wspomnieliśmy już wcześniej o możliwości przeniesienia IKE. Wypłata transferowa to formalnie też rodzaj wypłaty środków, ale dokonywany nie do ręki posiadacza, tylko do innej instytucji finansowej na nowo założone IKE lub PPE (Pracowniczy Program Emerytalny). Taka wypłata nie powoduje utraty ulgi podatkowej, bo środki nadal pozostają w systemie emerytalnym. W praktyce więc, jeśli np. za parę lat ocenisz, że chcesz zmienić XTB na inną firmę, to możesz przetransferować swoje IKE gdzie indziej.

Pamiętaj, że przenosząc IKE z XTB do innego domu maklerskiego zapłacisz 200 złotych opłaty transferowej, jeżeli dokonasz tego w pierwszych 12 miesiącach od założenia rachunku.

Dziedziczenie IKE

Na koniec bardzo ważna kwestia: co dzieje się z IKE w razie śmierci posiadacza? Otóż IKE jest dziedziczone na zasadach szczególnych, bardzo korzystnych podatkowo:

- Środki z IKE wchodzą do spadku (o ile nie zostali wskazani uposażeni – o tym za moment), ale nie podlegają podatkowi od spadków i darowizn. Państwo nie zabierze więc części oszczędności w formie podatku spadkowego.

- Osoby dziedziczące IKE nie płacą też podatku Belki od zysków zgromadzonych na tym koncie. To ogromna zaleta – środki zachowują swoją uprzywilejowaną formę nawet po śmierci właściciela.

- Posiadacz IKE ma prawo wskazać w umowie osobę uposażoną (jedną lub kilka), która otrzyma środki z pominięciem postępowania spadkowego.

- Osoba, która odziedziczy środki z IKE, ma dwie opcje: przenieść je na swoje IKE (jeśli posiada lub założy nowe IKE) albo wypłacić w gotówce. W obu przypadkach nie zapłaci podatku od zysków ani spadkowego.

Krótko mówiąc, IKE jest w pełni prywatnym i dziedzicznym rachunkiem. W przeciwieństwie do dawnych OFE (które po części przejmowało państwo), tutaj wszystko przechodzi na spadkobierców i/lub uposażonych.

Najczęstsze problemy z IKE w XTB

Koszty przewalutowań przy inwestowaniu w waluty obce – Wielu początkujących inwestorów nie zdaje sobie sprawy, że kupując zagraniczne akcje czy ETF-y ponosi koszt zamiany waluty. Po dokonaniu pierwszych transakcji na np. rynku amerykańskim mogą zauważyć, że ich saldo PLN zmniejszyło się trochę bardziej niż sama cena akcji by wskazywała. To właśnie efekt 0,5% przewalutowania. Można powiedzieć, że jest to rodzaj ukrytej prowizji za zakup akcji i ETF-ów zagranicznych.

XTB najbardziej opłaca się przy regularnych, długoterminowych inwestycjach, gdzie brak prowizji od transakcji ma największe znaczenie. Przy zakupie zagranicznych instrumentów XTB rekompensuje sobie brak prowizji marżą za przewalutowanie w wysokości 0,5%, co przy wyższych kwotach transakcji może stanowić odczuwalny koszt.

Ograniczona oferta instrumentów dla konserwatywnych inwestorów – Jak wskazywaliśmy w wadach, brak funduszy inwestycyjnych, czy obligacji oznacza, że IKE w XTB jest skierowane raczej do osób akceptujących ryzyko rynkowe. Rozwiązaniem bywa np. trzymanie części środków w gotówce na koncie (oprocentowanej) jako zamiennik bezpiecznej części portfela.

Brak wsparcia inwestycyjnego (samodzielność) – Początkujący inwestor po założeniu konta może poczuć się pozostawiony sam sobie z decyzją, w co zainwestować. O ile XTB dostarcza dużo edukacji ogólnej, o tyle nie powie Ci wprost “kup ten ETF” lub “zbuduj taki portfel”. Dla osób oczekujących prowadzenia za rękę może to być problem, w ofercie nie znajdziemy bowiem gotowych portfeli pasywnych, czy też robo-doradców.

Ograniczenia platformy – chociaż obecnie większość traderów korzysta jedynie z platform mobilnych, to brak oferty IKE w XTB także na platformie desktopowej jest sporym ograniczeniem (przynajmniej dla nas). Dom maklerski twierdzi jednak, że w 2026 roku IKE pojawi się także na komputery stacjonarne.

Opinie o IKE w XTB

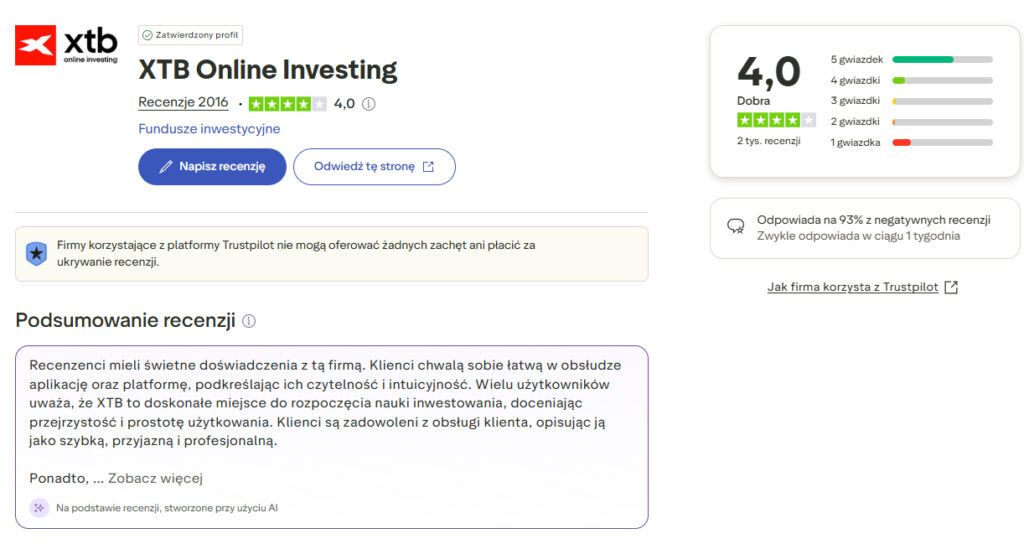

Szukając w Internecie opinii o IKE w XTB natkniemy się na wiele mieszanych (jak to zwykle bywa) recenzji oraz rekomendacji. Na portalu Trust Pilot (gdzie XTB posiada łączną ocenę około 4 na ponad 2000 recenzji) czytamy między innymi, że:

„Przede wszystkim szeroką oferta akcyjna / ETF, darmowe IKE, brak prowizji przy zakupie akcji. Plus sporo darmowej wiedzy”.

Z kolei inny użytkownik zwraca uwagę na kwestię już kilkukrotnie podnoszoną w tym artykule: „Wady: IKE wymaga trochę dopracowania (brak konta walutowego żeby nie płacić za przewalutowanie) i brak obsługi w aplikacji IKE”.

W lipcu 2025 roku szerokim echem obiło się również rzekome włamanie na konto klienta XTB, które miało obnażyć luki w zabezpieczeniach instytucji. XTB nie wymagało od użytkowników obowiązkowego 2FA, postanowiło zmienić to jednak po incydencie.

Podsumowanie – czy IKE w XTB jest dla Ciebie?

IKE w XTB to obecnie jedno z najciekawszych rozwiązań na polskim rynku dla osób chcących samodzielnie inwestować z myślą o emeryturze.

IKE w XTB jest idealne dla:

- Inwestorów kupujących małe, regularne pakiety ETF-ów

- Osób, które aktywnie śledzą rynki i chcą handlować globalnie bez opłat prowizyjnych

- Użytkowników ceniących mobilną aplikację i prosty interfejs

Rozważ alternatywę, jeżeli:

- Budujesz portfel obligacji lub funduszy – wybierz IKE Obligacje lub TFI.

- Dokonujesz dużych jednorazowych zakupów zagranicznych ETF-ów – niższe koszty przewalutowania oferują mBank eMakler lub DM BOŚ przy kwotach powyżej 3500 zł.

- Potrzebujesz doradztwa lub portfela zarządzanego – rozważ robo-doradcę z rachunkiem IKE.

Nasza rekomendacja: IKE w XTB jest obecnie znakomitym wyborem dla większości oszczędzających na emeryturę samodzielnie, zwłaszcza młodszych i obeznanych z nowymi technologiami. Łączy zalety nowoczesnej platformy inwestycyjnej z ulgą podatkową, co pozwala efektywnie pomnażać kapitał w długim terminie.

Jeżeli chcesz inwestować oszczędności emerytalne tanio, globalnie i z pełną kontrolą – założenie IKE w XTB będzie krokiem w dobrym kierunku. Zadbaj tylko o odpowiednią strategię inwestycyjną dopasowaną do Twoich celów i tolerancji ryzyka, a później pozwól działać efektowi procentu składanego. Emerytura zbudowana cegiełka po cegiełce na giełdzie może okazać się znacznie bardziej dostatnia niż to, co zapewni sam system publiczny. Powodzenia w inwestowaniu!

IKE w XTB, najczęściej zadawane pytania (FAQ)

Kto może założyć IKE w XTB?

IKE może założyć każda osoba fizyczna mająca rezydencję podatkową w Polsce, która ukończyła 16 lat. Osoby poniżej 18. roku życia mogą wpłacać środki tylko z dochodów z pracy.

Jak założyć IKE w XTB?

Rejestracja odbywa się online przez konto XTB. Wystarczy zalogować się do panelu klienta i w sekcji produktów dodać rachunek IKE, akceptując regulamin i podpisując umowę elektronicznie.

Czy mogę posiadać więcej niż jeden rachunek IKE jednocześnie?

Nie. Zgodnie z przepisami, w danym roku kalendarzowym można posiadać tylko jedno aktywne IKE.

W jakiej walucie mogę prowadzić i zasilać IKE?

IKE w XTB prowadzone jest w złotówkach. Inwestując w instrumenty notowane w obcych walutach, należy liczyć się z kosztami przewalutowania (0,5%).

Czy mogę już przenieść swoje IKE do XTB?

Tak. XTB przyjmuje transfery IKE z innych instytucji, o ile środki zostaną wcześniej zamienione na gotówkę.

Jak przenieść IKE do XTB?

Należy otworzyć IKE w XTB, a następnie złożyć wniosek o wypłatę transferową u obecnego dostawcy IKE. Wymagana jest zgodność danych osobowych i poprawne podpisanie dokumentów transferowych.

W jakie instrumenty można inwestować w ramach IKE w XTB?

XTB oferuje dostęp do akcji i ETF-ów. Nie ma jednak funduszy inwestycyjnych, lokat ani instrumentów strukturyzowanych.

Jak wpłacić pieniądze na IKE w XTB?

W panelu klienta wybierz „wpłata” i zaznacz rachunek IKE jako konto docelowe. Wpłat można dokonywać tylko w PLN.

Ile wynosi roczny limit wpłat na IKE? Co się stanie, jak go przekroczę i gdzie mogę sprawdzić jego aktualny stan?

Limit wpłat w 2026 roku wynosi 28 260 zł. Przekroczenie limitu oznacza obowiązek zwrotu nadwyżki. Stan wykorzystania limitu można sprawdzić w panelu klienta XTB.

Czy wypłacane dywidendy oraz odsetki pomniejszają limit wpłat na IKE?

Nie. Tylko wpłaty środków przez użytkownika liczą się do limitu. Dywidendy i odsetki nie zmniejszają dostępnego limitu.

Czy mogę przenieść na rachunek IKE akcje z rachunku maklerskiego?

Nie. Przenoszenie instrumentów finansowych możliwe jest tylko między kontami IKE, w ramach wypłaty transferowej.

Jaka jest ulga podatkowa przy inwestowaniu przez IKE? Czy dotyczy także wypłacanej dywidendy?

Zyski z inwestycji w ramach IKE są zwolnione z 19% podatku Belki, jeśli środki wypłacisz po 60. roku życia (lub 55, jeśli nabyto uprawnienia emerytalne). Zwolnienie obejmuje również dywidendy krajowe, ale nie dotyczy podatków u źródła z zagranicy.

Czy mogę dokonać częściowego lub całkowitego zwrotu środków z IKE w każdym momencie? Jak w takich wypadkach jest wyliczany podatek?

Tak, można w dowolnym momencie wypłacić środki z IKE. W takim przypadku zapłacisz 19% podatku od zysków kapitałowych, liczonych od całego przychodu (łącznie z dywidendami i wzrostem wartości aktywów).

Czy po zamknięciu IKE będę miał możliwość otworzenia kolejnego rachunku w przyszłości?

Tak, ale dopiero od kolejnego roku kalendarzowego.

Jak złożyć dyspozycję wypłaty transferowej u mojego dotychczasowego dostawcy IKE?

Należy wypełnić formularz wypłaty transferowej, podając dane nowej instytucji (XTB), numer nowego rachunku IKE oraz załączyć zgodę na transfer.

Skąd mogę przenieść IKE do XTB?

Z dowolnej instytucji oferującej IKE – banku, TFI, innego biura maklerskiego czy PTE.

Co się stanie, jeśli któregoś z przenoszonych papierów wartościowych nie będzie w ofercie XTB?

W takiej sytuacji instrumenty nie zostaną przeniesione, dlatego zaleca się wcześniejszą sprzedaż aktywów i transfer gotówki.

Jak długo trwa proces przenoszenia IKE do XTB i czy w jego czasie mogę już korzystać z IKE w XTB?

Cały proces może potrwać od 2 do 6 tygodni. W tym czasie nie można jeszcze inwestować w nowym IKE – trzeba poczekać na zakończenie transferu.

Czy przeniesienie IKE do XTB jest bezpłatne?

XTB nie pobiera opłat za przyjęcie transferu. Niektóre instytucje mogą jednak pobierać opłatę za jego realizację.

Czy mogę przenieść PPE na IKE w XTB?

Tak, PPE (Pracowniczy Program Emerytalny) można przenieść na IKE, ale wymaga to wcześniejszego zakończenia uczestnictwa w PPE i uzyskania środków.

Czy po przeniesieniu papierów wartościowych będę widzieć ich ceny nabycia w poprzedniej instytucji?

Zazwyczaj nie. System XTB pokazuje aktualne wyceny, ale ceny zakupu mogą być niedostępne – warto samodzielnie je zapisać wcześniej.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.