Plany Inwestycyjne w XTB to usługa pozwalająca na wygodne, zautomatyzowane inwestowanie w portfele funduszy ETF. Dzięki niej nawet początkujący inwestorzy mogą budować zdywersyfikowane portfolio i regularnie odkładać środki na wybrane cele – od nowego smartfona, przez wakacje, aż po spokojną emeryturę.

W tym poradniku przyjrzymy się dokładnie, czym są Plany Inwestycyjne XTB, jak działają i jak z nich korzystać. Omówimy krok po kroku otwarcie i zamknięcie planu, kwestie opłat i podatków, a także tak ważne elementy jak rebalancing oraz automatyczne wpłaty.

Podzielimy się również opiniami na temat tej usługi – zarówno własnymi po dokładnym przetestowaniu planów, jak i klientów – oraz razem poszukamy odpowiedzi, czy warto z niej skorzystać.

Czym są Plany Inwestycyjne w XTB?

Plany Inwestycyjne w XTB to funkcja wprowadzona pod koniec 2023 roku, która umożliwia klientom tego brokera tworzenie własnych, pasywnych portfeli inwestycyjnych opartych wyłącznie o fundusze ETF.

ETF, czyli z angielskiego exchange-traded funds, to instrument notowany na giełdzie, za pomocą którego możesz uzyskać ekspozycję na szereg różnych aktywów: od pojedynczych akcji, surowców i kryptowalut, po ich całe koszyki, konkretne branże, indeksy lub regiony geograficzne.

W praktyce jest to narzędzie do automatycznego inwestowania – coś w rodzaju uproszczonego robodoradcy, ale bez dodatkowych opłat za zarządzanie.

Inwestor samodzielnie wybiera kilka funduszy z ponad 1800 ETF-ów z oferty XTB, ustala ich proporcje w portfelu (np. 50% fundusz A, 30% fundusz B, 20% fundusz C) i zasila plan określoną kwotą (już od zaledwie 50 złotych). Następnie platforma automatycznie kupuje te ETF-y zgodnie z ustalonymi udziałami.

Krótkie podsumowanie oferty brokera XTB:

Odbierz kurs dla początkujących inwestorów z kodem referencyjnym GIELDOMANIA

Kliknij przycisk Sprawdź ofertę, następnie zielony przycisk Otwórz konto w prawym górnym rogu strony brokera. W formularzu rejestracji kliknij Dodaj kod, w pole Kod referencyjny wpisz GIELDOMANIA i ponownie kliknij Dodaj kod.

Zgłoś błąd

Jeśli zauważyłeś błąd lub nieaktualną informację w tym artykule, daj nam znać. Każde zgłoszenie pomaga nam dbać o jakość i aktualność publikowanych treści.

Jak oceniamy brokerów akcji i ETF?

Każdy broker akcji i ETF jest oceniany w skali 1-10 na podstawie 10 kategorii. Ocena końcowa to średnia ważona wszystkich kategorii.

Dane aktualizujemy regularnie na podstawie oficjalnych informacji publikowanych przez brokerów, regulatorów i niezależnych użytkowników.

Co wyróżnia ofertę planów inwestycyjnych w XTB?

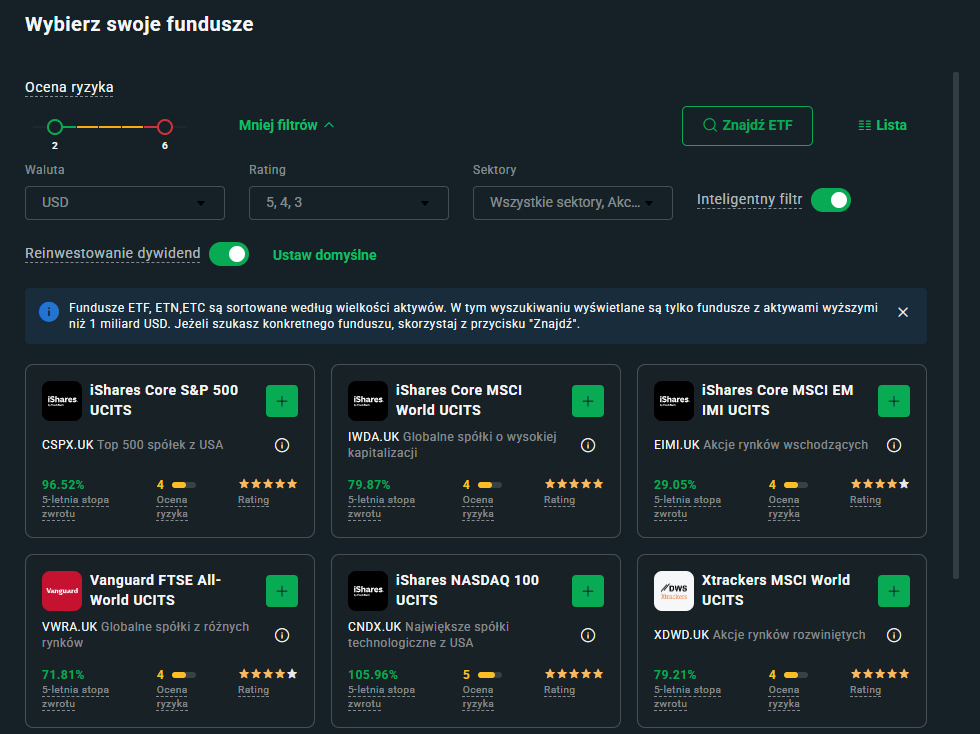

- Inwestujesz wyłącznie w ETF-y: W planie nie można umieścić akcji pojedynczych spółek ani innych instrumentów – tylko fundusze ETF znajdujące się w ofercie XTB. Dostępne jest bardzo szerokie spektrum, obejmujące różne rynki i sektory – od akcji globalnych i rynków wschodzących po obligacje czy surowce.

- Dostosowanie do poziomu ryzyka: Platforma ułatwia wybór funduszy poprzez filtry, m.in. według akceptowalnego ryzyka (np. konserwatywne vs agresywne), sektora rynku czy waluty notowań. Dzięki temu nawet osoba bez eksperckiej wiedzy może dobrać ETF-y pasujące do jej potrzeb – np. bardziej ryzykowne (akcyjne rynków wschodzących) lub bardziej stabilne (globalne o dużej kapitalizacji, ewentualnie obligacyjne).

- Niski próg wejścia: Minimalna kwota potrzebna do rozpoczęcia inwestowania w ramach planu to tylko 50 zł. Dla porównania wiele tradycyjnych funduszy inwestycyjnych wymaga kilku tysięcy złotych na start. W XTB bariera została obniżona, aby zachęcić do regularnego oszczędzania nawet drobnych kwot.

- Brak opłat za prowadzenie planu: Samo posiadanie i prowadzenie planu jest całkowicie bezpłatne – XTB nie pobiera żadnej prowizji ani abonamentu za tę usługę. Nie płacimy też za składanie zleceń w ramach planu (kupno i sprzedaż ETF) do określonego limitu obrotu miesięcznego, o czym więcej powiemy w sekcji o opłatach.

- Elastyczność i kontrola: Inwestor ma pełną kontrolę nad swoim planem – może go otworzyć i zamknąć w dowolnym momencie bez żadnych kar czy opłat za wcześniejsze wycofanie. Można mieć jednocześnie do 10 aktywnych planów inwestycyjnych (np. na różne cele) i w każdym maksymalnie 9 różnych ETF-ów. Co istotne, plany nie mają narzuconego horyzontu czasowego – sam decydujesz, jak długo chcesz inwestować.

Jak przyznaje samo XTB, Plany Inwestycyjne to ukłon w stronę osób preferujących pasywne, długoterminowe inwestowanie zamiast częstego handlu. To ciekawa zmiana, bo XTB dotąd kojarzony był głównie z brokerem dla aktywnych traderów (Forex, CFD itd.), a teraz oferuje produkt dla spokojnego budowania kapitału.

„Dostrzegamy zmianę, która zachodzi w społeczeństwie i widzimy, że tematy zarządzania finansami stały się bliskie nie tylko aktywnym inwestorom. Plany Inwestycyjne to nasza odpowiedź na zachodzące trendy rynkowe oraz potrzeby użytkowników” – komentował prezes spółki Omar Aranout, gdy plany wdrażano w 2023 roku.

W kolejnych sekcjach przyjrzymy się krok po kroku, jak z takiego planu korzystać.

Więcej o planach inwestycyjnych, przeczytasz na stronie brokera XTB.

Jak działają?

Zanim opiszemy krok po kroku, jak założyć własny Plan Inwestycyjny, najpierw trochę teorii. Plany Inwestycyjne XTB działają w czterech krokach: wybór ETF-ów, ustalenie alokacji, wpłata środków i automatyczne zakupy.

- Wybór funduszy – Użytkownik wybiera spośród dostępnych ETF-ów, które można filtrować według ryzyka, kategorii czy waluty notowania. Jeden plan może zawierać maksymalnie 9 funduszy w tej samej walucie co rachunek..

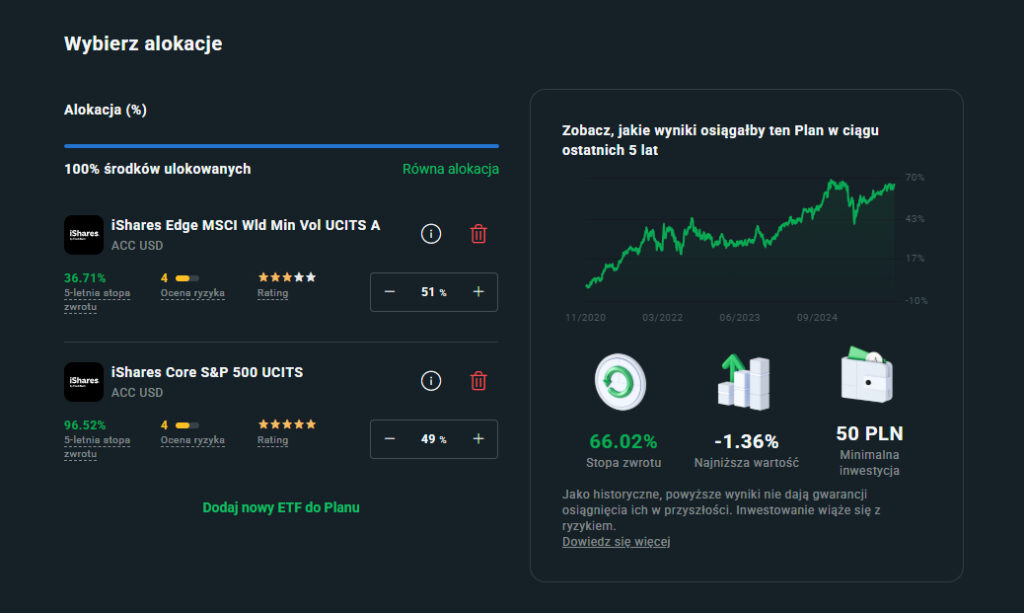

- Alokacja i wpłaty – Po wyborze ETF-ów określa się procent każdego funduszu w portfelu (suma musi wynosić 100%). Minimalna wpłata to 50 złotych lub 15 euro. Można ustawić automatyczne wpłaty poprzez stałe zlecenie bankowe..

- Automatyczne inwestowanie – Wpłacone środki są automatycznie inwestowane według ustalonych proporcji. XTB umożliwia zakup ułamkowych części jednostek ETF, dzięki czemu nawet niewielkie kwoty są od razu inwestowane. Jeśli wpłata dotrze w godzinach sesji, zakup następuje natychmiast. Poza godzinami – na otwarciu rynku następnego dnia. Niewykorzystane drobne kwoty pozostają jako rezerwa gotówkowa do kolejnej transakcji..

- Monitoring i ewentualne modyfikacje – Po utworzeniu planu możemy na bieżąco śledzić jego wartość, skład oraz wyniki inwestycji. W aplikacji XTB widzimy statystyki naszego portfela: jak rozkłada się inwestycja między akcje, obligacje, surowce, jakie jest geograficzne rozłożenie aktywów, a nawet w jakie konkretne spółki mamy pośrednią ekspozycję poprzez ETF-y.

W miejscu tym warto wyjaśnić również czym jest wspomniana na wstępie rezerwa gotówkowa. To po prostu niezainwestowana gotówka powiązana z planem. Może się tak zdarzyć, że po zakupie ułamkowych części ETF-ów zostanie drobna reszta środków, której nie da się już przydzielić (np. wpłacono 1000 zł, na ETF-y poszło 995 zł, bo za pozostałe 5 zł nie dało się już dokupić więcej jednostek).

Taka kwota pozostaje jako rezerwa i zostanie wykorzystana przy kolejnej transakcji (kolejnej wpłacie lub rebalansowaniu). Rezerwą nie trzeba się martwić – to wciąż nasze środki, widoczne w podsumowaniu planu, które możemy w każdej chwili wypłacić lub po prostu zostawić do następnej inwestycji.

Jak otworzyć plan inwestycyjny?

Przejdźmy wreszcie do praktyki! Założenie nowego Planu Inwestycyjnego jest proste i zajmuje dosłownie kilka minut.

Poniżej przedstawiamy instrukcję krok po kroku:

Krok 1. Posiadanie konta w XTB: Przede wszystkim musisz mieć aktywne, zweryfikowane konto maklerskie XTB. Jeśli go nie masz – założenie jest darmowe i odbywa się w pełni online. Jeżeli planujesz inwestować w walutach obcych, warto od razu otworzyć subkonto walutowe (np. w EUR lub USD) – później na nim utworzymy plan, co pozwoli uniknąć kosztów przewalutowań.

XTB umożliwia prowadzenie rachunków w różnych walutach jednocześnie, co jest dużym plusem. Można mieć np. jeden plan inwestycyjny w złotówkach, a inny w euro, jeśli chcemy inwestować w fundusze notowane w europejskiej walucie.

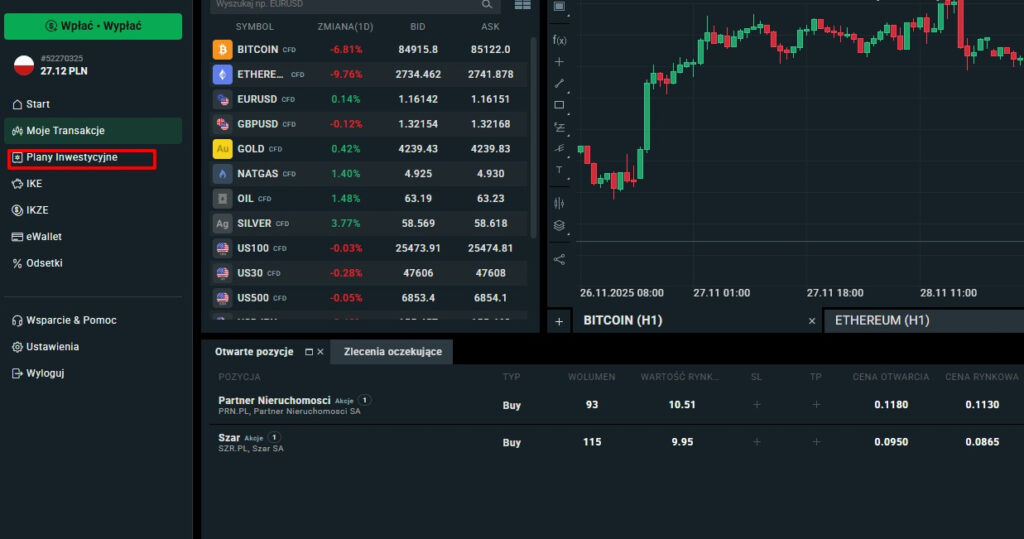

Krok 2. Zalogowanie do aplikacji: Plany Inwestycyjne możesz tworzyć zarówno z poziomu aplikacji webowej, jak i aplikacji mobilnej. Po zalogowaniu się do xStation wybierz odpowiednią pozycję z bocznego menu:

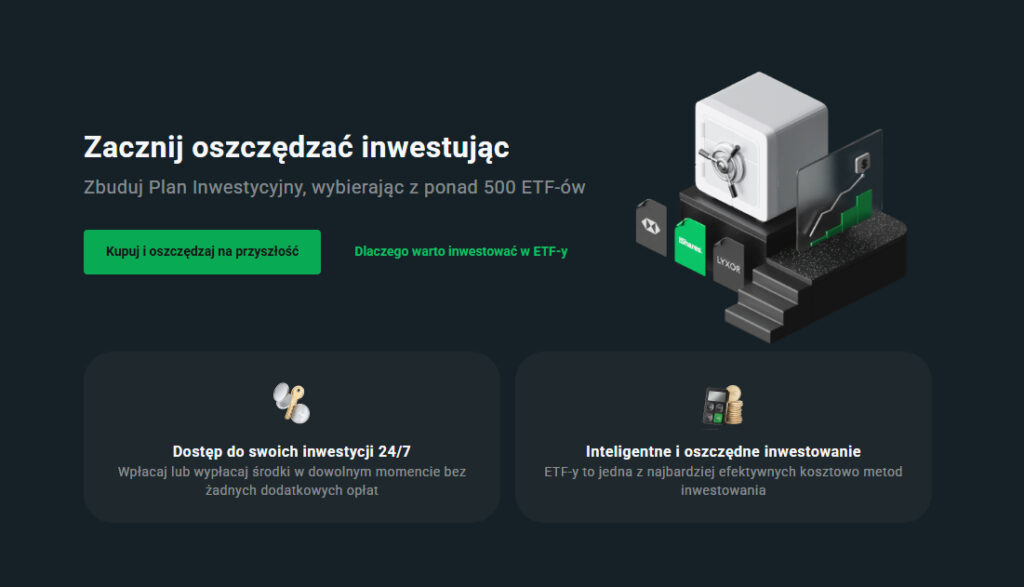

Krok 3. Rozpoczęcie konfiguracji planu: Kliknij „Kupuj i oszczędzaj na przyszłość”.

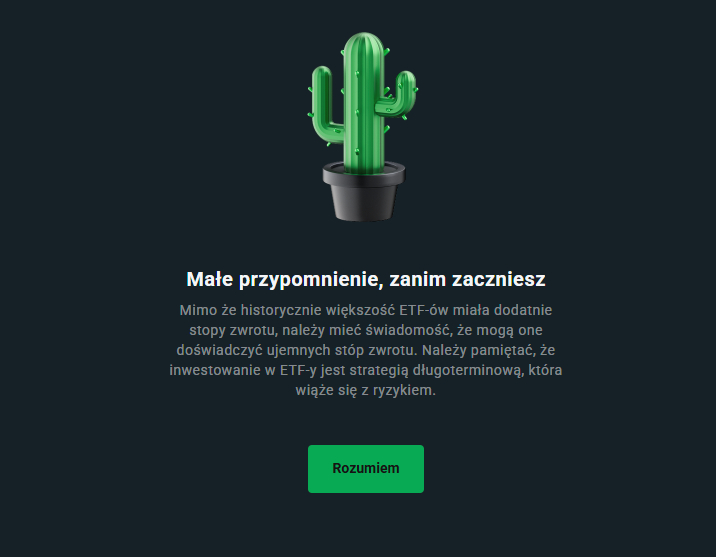

Krok 4. Zapoznaj się też z informacją o potencjalnym ryzyku: Potwierdź, klikając przycisk „Rozumiem”

Krok 5. Możesz skorzystać z wyszukiwarki i filtrów: np. ustawić preferowaną walutę funduszy, poziom ryzyka czy sektor inwestycji, aby zawęzić listę. Po znalezieniu interesujących ETF-ów dodaj je do planu. XTB pozwala dodać do 9 ETF-ów na plan, ale nie musisz wykorzystywać maksimum – dla przejrzystości na początek wiele osób wybiera 2–4 fundusze. Pamiętaj, by sprawdzić waluty – najlepiej wybierać fundusze w walucie rachunku, na którym tworzysz plan (np. wszystkie ETF-y w USD na rachunku USD).

Po dokonaniu wyboru od 1 do 9 ETF-ów, naciśnij przycisk „Dalej”

Krok 6. Ustalenie udziałów: Gdy już dodałeś ETF-y, zostaniesz poproszony o przypisanie im procentowych udziałów. Wpisz odpowiednie wartości procentowe tak, by suma wyniosła 100%. Jeśli chcesz mieć tylko jeden fundusz w portfelu, oczywiście możesz ustawić 100% na niego (aczkolwiek zaletą planu jest właśnie łączenie kilku ETF-ów jednocześnie).

W miejscu tym możesz jeszcze dodać kolejny ETF do planu. Jeżeli skończysz, naciśnij po prostu „Stwórz Plan Inwestycyjny”.

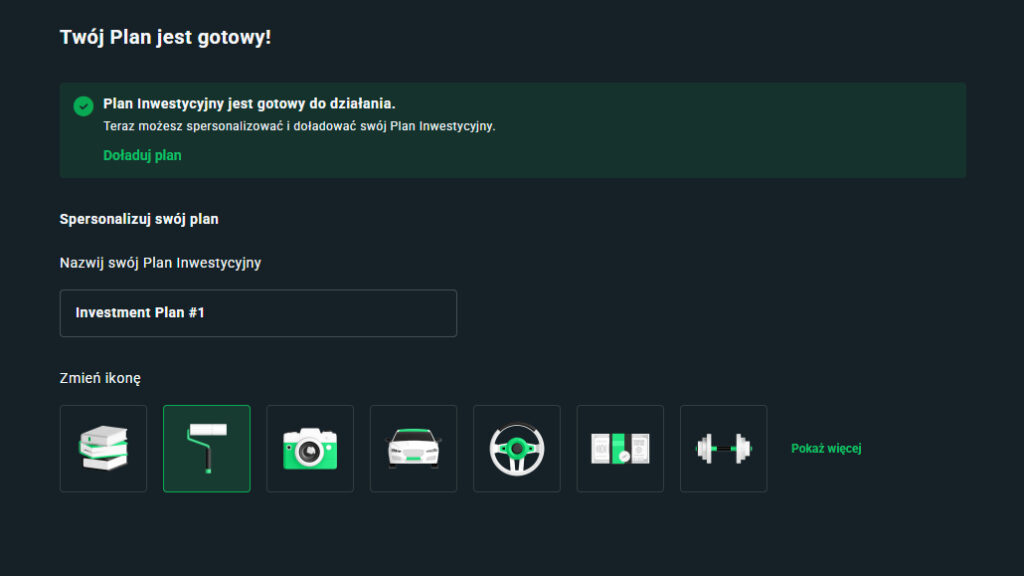

Krok 7. Następnie nadaj swojemu planowi nazwę: np. „Plan Wakacyjny” albo „ETF World+EM” – jak Ci wygodnie. Możesz też wybrać ikonę spośród zaproponowanych, aby wizualnie odróżnić plany od siebie w zależności od celu, na który mają pomóc Ci zbierać. Naciśnij „Doładuj Plan”, aby przejść dalej.

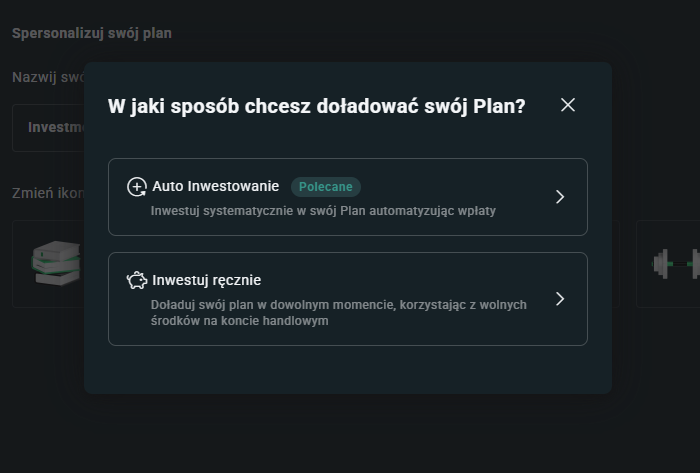

Krok 8. Wybór sposobu inwestowania i wpłaty: Teraz aplikacja zapyta, jak chcesz zasilać plan. Masz opcje: jednorazowa wpłata lub cykliczne wpłaty. Nawet jeśli docelowo planujesz regularne zasilanie, możesz zacząć od jednorazowej wpłaty startowej. Ta metoda jest polecana przez XTB.

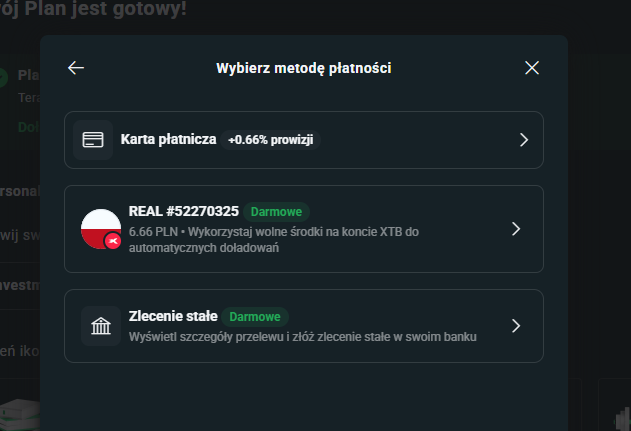

Krok 9. Wybierz teraz metodę płatności: możesz skorzystać albo z karty płatniczej (+0,66% prowizji), albo z bezpośredniego zasilenia ze swojego rachunku lub ustalić zlecenie stałe. Te dwie pozostałe opcje są darmowe.

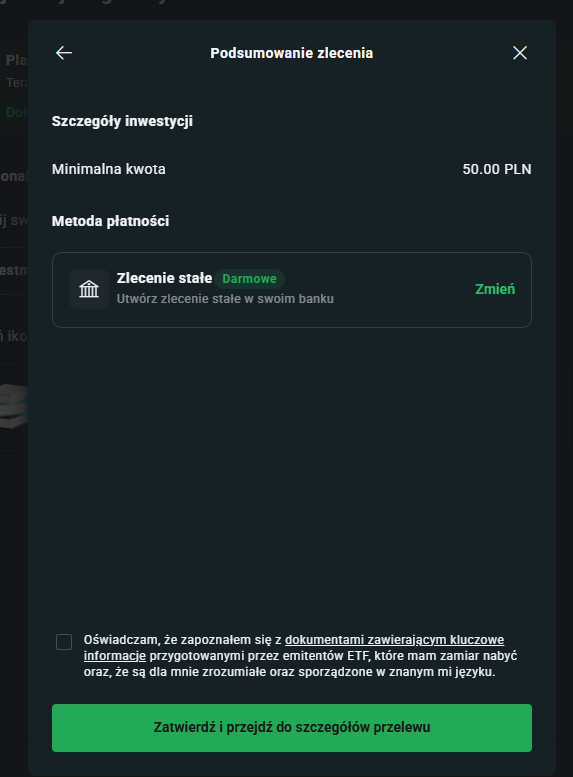

Krok 10. Finalizacja – utworzenie planu: Po skonfigurowaniu powyższych elementów pozostaje zatwierdzić utworzenie planu. Aplikacja wyświetli podsumowanie – sprawdź, czy wszystko się zgadza. Od tego momentu Twój Plan Inwestycyjny zostanie założony, a system zrealizuje transakcje kupna ETF-ów za wpłaconą kwotę.

Gratulacje – właśnie stałeś się posiadaczem zdywersyfikowanego, pasywnego portfela inwestycyjnego! Teraz klikając w zakładkę „Plany Inwestycyjne” w aplikacji webowej lub mobilnej zobaczysz wszystkie swoje dostępne pakiety ETF-ów.

Jak zamknąć plan inwestycyjny i wypłacić środki?

Życie pisze różne scenariusze – może się zdarzyć, że zechcesz zamknąć swój plan i spieniężyć zgromadzone środki, np. gdy osiągniesz założony cel lub będziesz potrzebować gotówki. Na szczęście w XTB zrobisz to szybko i bezproblemowo, bo plany są całkowicie elastyczne i można je zakończyć w dowolnej chwili.

Oto, co należy zrobić, by zamknąć plan inwestycyjny:

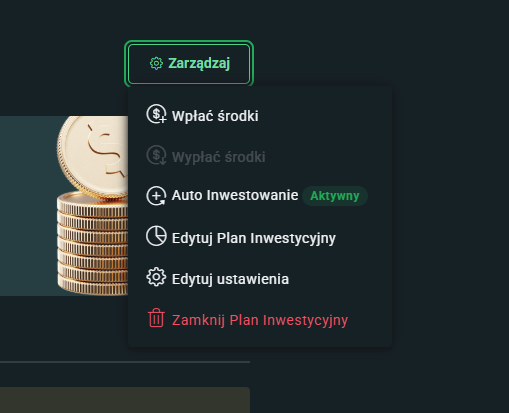

- Sprzedaż wszystkich ETF-ów – W aplikacji należy użyć opcji “Zamknij Plan Inwestycyjny” dostępnej w ustawieniach poszczególnych planów (przycisk „Zarządzaj” co zleci sprzedaż wszystkich posiadanych funduszy. Alternatywnie można edytować plan i usunąć wszystkie ETF-y – system automatycznie sprzeda jednostki i zamknie plan. Sprzedaż realizowana jest po cenach rynkowych, a jeśli giełdy są zamknięte, zlecenia wykonają się przy ich otwarciu.

- Częściowa wypłata – XTB pozwala wypłacić tylko część środków bez zamykania całego planu. System sprzedaje proporcjonalnie jednostki ze wszystkich ETF-ów w portfelu, aby uzyskać żądaną kwotę, zachowując pierwotne proporcje inwestycji. Pozostała część kapitału nadal pracuje w ramach planu..

- Transfer na konto bankowe – Po sprzedaży ETF-ów środki trafiają na saldo gotówkowe rachunku XTB i można je przelać na konto bankowe. Wypłaty realizowane są w 1-2 dni robocze, czasem tego samego dnia przy wczesnym zleceniu. XTB nie pobiera prowizji za wypłaty w złotych na polski rachunek..

Uwaga! Jeśli Twój plan zawierał wiele ETF-ów i chciałbyś zamknąć tylko jeden z nich (np. pozbyć się jednego funduszu, a resztę zostawić), to niestety nie ma możliwości zamknięcia pojedynczego ETF bezpośrednio w ramach planu.

Trzeba wówczas tak zmienić alokacje, by docelowy udział tego ETF wyniósł 0% – co, jak opisaliśmy wyżej, spowoduje jego sprzedaż i przeniesienie wartości do gotówki, a Ty możesz następnie te środki wypłacić lub rozdzielić na pozostałe fundusze. Nie jest to więc trudne, wymaga tylko edycji planu.

Czy plan inwestycyjny można założyć w ramach IKE lub IKZE?

Wielu inwestorów długoterminowych w Polsce korzysta z kont emerytalnych IKE/IKZE, aby inwestować w sposób opakowany podatkowo (brak podatku Belki od zysków). Naturalne zatem było pytanie: czy Plany Inwestycyjne XTB można założyć w ramach kont IKE lub IKZE?

Niestety, nie jest to obecnie możliwe – Plany Inwestycyjne działają tylko na standardowych rachunkach maklerskich XTB, a nie na rachunkach emerytalnych. Jak dotąd broker nie zintegrował tej usługi z IKE/IKZE.

To spory minus, ponieważ idea planu idealnie pasuje do długoterminowego oszczędzania na emeryturę. Taka usługa aż się prosi o wykorzystanie w IKE/IKZE – inwestor mógłby zbudować globalny portfel ETF-ów, ustawić automatyczne wpłaty i przez lata regularnie inwestować pod kątem emerytury.

Niestety, obecnie w ofercie XTB tego brakuje. XTB uruchomiło co prawda rachunki IKE i IKZE w 2024 i 2025 roku dla zwykłego inwestowania, ale Plany Inwestycyjne nie są dostępne na tych rachunkach.

Co to oznacza w praktyce? Inwestując poprzez Plan Inwestycyjny na zwykłym koncie, musimy liczyć się z podatkiem od zysków kapitałowych (tzw. podatek Belki 19%). Każda sprzedaż ETF w ramach planu, np. przy rebalansowaniu lub finalnym zamknięciu, która wygeneruje zysk, będzie podlegała opodatkowaniu, tak jak przy każdej innej transakcji.

Jeśli używamy ETF-ów dystrybucyjnych (wypłacających dywidendy), otrzymane dywidendy również będą opodatkowane. Dlatego też warto wybierać ETF-y akumulujące (Acc) w planie – wtedy zyski z dywidend są od razu reinwestowane w funduszu i nie musimy za każdym razem rozliczać podatku od drobnych kwot. Jednak prędzej czy później, gdy będziemy sprzedawać nasze inwestycje, podatek od ewentualnego zysku trzeba będzie zapłacić.

Opłaty i prowizje

Kolejne ważne pytanie brzmi: ile kosztuje korzystanie z Planów Inwestycyjnych? Dobra wiadomość jest taka – jak zresztą wspominaliśmy już w tym artykule – że sama usługa jest darmowa – XTB nie nalicza żadnych opłat za założenie czy prowadzenie planu.

To wyróżnia tę ofertę na tle wielu robo-doradców czy funduszy, gdzie często płacimy np. 1% rocznie za zarządzanie portfelem. W przypadku XTB opłaty ograniczają się właściwie do standardowych kosztów związanych z inwestowaniem w ETF, które i tak ponosilibyśmy inwestując samodzielnie. Wszystko zostało szczegółowo opisane na stronie XTB oraz poniżej:

- Prowizje od transakcji: XTB oferuje zerowe prowizje za zakup i sprzedaż akcji oraz ETF-ów do miesięcznego obrotu 100 000 EUR. Dopiero po przekroczeniu tego limitu naliczana jest opłata w wysokości 0,2%, wynosząca minimum 10 EUR, zarówno za otwarcie, jak i zamknięcie pozycji.

- Opłaty za przewalutowanie: Ponieważ wiele ETF-ów dostępnych jest w walutach obcych (EUR, USD, GBP), trzeba mieć na uwadze ewentualne koszty przewalutowania. Jeśli Twój rachunek inwestycyjny jest prowadzony w PLN, a plan inwestuje np. w ETF-y euro, to przy każdej transakcji kupna/sprzedaży naliczona będzie marża w wysokości 0,5% za przewalutowanie od kursu wymiany XTB. Dlatego warto prowadzić rachunek w EUR jeżeli chcemy inwestować w ETF-y notowane w tej walucie.

Powyższe sprawiają, że Plany Inwestycyjne XTB są jednym z najtańszych sposobów inwestowania pasywnego.

Zalety i wady

Jak każdy produkt finansowy, Plany Inwestycyjne mają swoje mocne i słabe strony. Po kilku tygodniach ich testów, możemy pokusić się o ich podsumowanie:

| Brak opłat transakcyjnych | Prowadzenie planu i zakup ETF-ów bez prowizji do 100 tys. euro obrotu miesięcznie. Płacisz tylko TER funduszy i ewentualne minimalne opłaty walutowe . |

| Pełna automatyzacja | Prosty interfejs mobilny, automatyczne wpłaty ze stałego zlecenia bankowego i automatyczny zakup ETF-ów według ustalonej alokacji . |

| Globalna dywersyfikacja | Dostęp do kilkuset ETF-ów na akcje, obligacje, surowce i sektory tematyczne. Możliwość budowy portfela globalnego z ekspozycją na setki spółek . |

| Zakup ułamkowych jednostek | Inwestycja już od 50 złotych dzięki możliwości kupna ułamków ETF-ów – cała wpłata od razu pracuje na rynku . |

| Elastyczność i płynność | Brak okresów minimalnych, kar za wyjście ani lock-inów. Wypłata środków w 1-2 dni robocze. Maksymalnie 10 planów równocześnie . |

| Transparentność i edukacja | Oceny ryzyka Morningstar, szczegółowe składy portfeli, statystyki ekspozycji na konkretne spółki i obszary geograficzne . |

Jak widać, przewag planów XTB jest sporo, zwłaszcza dla inwestorów, którym zależy na tanim i łatwym inwestowaniu. Największe wady to brak integracji z IKE/IKZE i automatycznego rebalancingu.

| Wada | Opis |

| Brak IKE/IKZE | Największy minus – plany działają tylko na rachunku standardowym, co wymusza płacenie 19% podatku Belki od zysków kapitałowych. Brak ulg podatkowych znacząco obniża efektywność długoterminową. |

| Brak automatycznego rebalancingu | System nie wyrównuje sam proporcji portfela po wahaniach rynkowych. Inwestor musi ręcznie decydować o przywróceniu pierwotnej alokacji . |

| Koszty przewalutowania | Przy inwestycji w ETF-y w różnych walutach opłata 0,5% przy każdej wpłacie i sprzedaży. Można uniknąć, tworząc osobne plany walutowe. |

Czy warto skorzystać z planów inwestycyjnych XTB? Opinie

Czas na najważniejsze pytanie: czy w ogóle warto inwestować poprzez Plany Inwestycyjne w XTB? Nasza odpowiedź jest w większości pozytywna. Uważamy, że jest to bardzo atrakcyjne rozwiązanie dla osób, które chcą budować kapitał w sposób pasywny, systematyczny i niskokosztowy. Kilka argumentów podsumowujących:

- Idealne dla początkujących – intuicyjny interfejs mobilny, prosty wybór ETF-ów przy pomocy filtrów ryzyka i automatyzacja całego procesu inwestowania.

- Niska bariera wejścia – rozpocznij inwestowanie już od 50 złotych dzięki zakupowi ułamkowych jednostek ETF.

- Przewaga nad konkurencją – tańsze niż tradycyjne fundusze inwestycyjne i robo-doradcy, prostsze niż samodzielne kupowanie ETF-ów.

- Pełna płynność środków – w każdej chwili możesz wypłacić całość lub część inwestycji bez kar i opłat likwidacyjnych, środki na koncie w 1-2 dni.

- Automatyzacja oszczędzania – ustaw stałe zlecenie bankowe i zapomnij o ręcznym kupowaniu – plan sam dokona inwestycji według Twojej alokacji.

- Pasywne podejście sprawdzone przez historię – inwestujesz w indeksy rynkowe, które długoterminowo często pokonywały drogie aktywnie zarządzane fundusze.

- Globalna dywersyfikacja – jeden plan daje dostęp do setek spółek z całego świata poprzez kilka szerokich ETF-ów.

Komu odradzalibyśmy to rozwiązanie? Jeśli jesteś bardzo zaawansowanym inwestorem, który lubi sam wszystko kontrolować, może wolisz po prostu kupować instrumenty poza planem. Dla osób, które już mają swoje strategie aktywne, tradingowe – plany pasywne mogą być po prostu niepotrzebne.

Z perspektywy Giełdomania.pl Plany Inwestycyjne XTB to strzał w dziesiątkę dla popularyzacji długoterminowego inwestowania w Polsce. Nic dziwnego, że już w pierwszych miesiącach od premiery usługa zdobyła dużą popularność.

Naszym zdaniem, jeśli Twoim celem jest zbudowanie kapitału w perspektywie lat i chcesz to zrobić w sposób prosty oraz efektywny kosztowo, to warto rozważyć Plany Inwestycyjne XTB.

FAQ

Czym są Plany Inwestycyjne XTB?

To usługa w platformie XTB umożliwiająca automatyczne, regularne inwestowanie w zdywersyfikowany portfel funduszy ETF. Inwestor sam wybiera ETF-y i ich proporcje, a system za niego kupuje te instrumenty przy każdej wpłacie do planu.

Czy korzystanie z Planów Inwestycyjnych jest darmowe?

Tak. Za założenie i prowadzenie planu XTB nie pobiera żadnych opłat. Nie ma też prowizji za transakcje kupna/sprzedaży ETF-ów, o ile miesięczny obrót nie przekroczy 100 000 EUR. Jedyne koszty to ewentualne przewalutowanie (0,5%) oraz opłaty wbudowane w same fundusze (TER).

Jaka jest minimalna kwota inwestycji?

Bardzo niska – już 50 zł (lub 15 EUR/GBP) wystarczy, by rozpocząć inwestowanie w ramach planu. Dzięki ułamkowym częściom jednostek ETF nawet tak mała kwota może być od razu zainwestowana.

Ile funduszy ETF mogę mieć w jednym planie?

W jednym Planie Inwestycyjnym możesz umieścić maksymalnie 9 różnych ETF-ów. To górny limit – możesz wybrać mniej. XTB udostępnia w planach 1800 najpopularniejszych ETF-ów z globalnej oferty.

Ile planów mogę prowadzić jednocześnie?

Możesz mieć do 10 aktywnych planów jednocześnie. Każdy może być np. w innej walucie lub na inny cel. Wszystkie plany są darmowe, więc nic nie szkodzi mieć ich kilka.

Czy potrzebuję aplikacji mobilnej, żeby korzystać z planów?

Nie. Tworzenie i edycja Planów Inwestycyjnych odbywa się zarówno przez aplikację mobilną XTB, jak i platformę webową. To użytkownik decyduje, z którego rozwiązania chce skorzystać.

Jak wygląda wpłata pieniędzy do planu?

Podczas tworzenia planu ustalasz kwotę i metodę wpłaty – możesz zasilić plan od razu z salda XTB, kartą albo przelewem bankowym. Możesz też ustawić automatyczne, cykliczne wpłaty (np. co miesiąc określona kwota) – XTB obsługuje takie zlecenia przez kartę lub zwykły przelew ze stałym tytułem. Po wpływie środków system automatycznie kupi za nie ETF-y według ustalonych proporcji.

Czym jest rezerwa gotówkowa w planie?

To niezainwestowane środki pieniężne pozostające na rachunku planu. Jeśli nie da się za całą wpłatę kupić pełnych jednostek ETF (np. zostało parę złotych), lub jeśli plan zawiera ETF bez ułamkowych części i wpłata jest za mała by kupić 1 jednostkę, ta kwota czeka jako rezerwa. Zostanie wykorzystana przy kolejnej okazji (dopisaniu środków, rebalancingu) albo możesz ją wypłacić.

Czy Plany Inwestycyjne same dokonują rebalancingu portfela?

Nie, automatyczny rebalancing nie jest realizowany. Jeżeli proporcje Twojego portfela się zmienią wskutek różnej dynamiki ETF-ów, aplikacja zasugeruje rebalancing gdy odchylenia przekroczą 3%, ale decyzję i ewentualne zlecenie musisz wykonać samodzielnie. Możesz też wcale nie rebalansować – to zależy od Twojej strategii.

Czy mogę używać Planów Inwestycyjnych w ramach IKE lub IKZE?

Niestety nie. Obecnie plany działają tylko na zwykłym rachunku inwestycyjnym, nie są dostępne na kontach IKE/IKZE w XTB. To oznacza, że zyski podlegają opodatkowaniu 19% jak przy standardowej inwestycji.

Jak mogę wypłacić pieniądze z planu?

Aby wypłacić środki, musisz najpierw sprzedać ETF-y w planie (wszystkie lub część). Możesz skorzystać z opcji „wypłać” w aplikacji – wtedy system proporcjonalnie spienięży część portfela na żądaną kwotę, albo zamknąć cały plan sprzedając wszystko. Po sprzedaży środki pojawią się jako dostępne saldo na koncie XTB i możesz wykonać normalną wypłatę na swój rachunek bankowy. Proces jest prosty i zwykle trwa 1-2 dni robocze.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.