Ethena ma ambitny cel – ponownie wprowadzić na rynek syntetyczne stablecoiny, skompromitowane po upadku projektu Terra Luna. Czy ryzykowny eksperyment się uda, czy też będziemy mieli powtórkę z rozrywki?

Kurs Ethena

(ENA/PLN)

0,17 USD

(0,60 PLN)

Zmiana ceny (24h)

-1,38% (-0,0084 PLN)

Ranking

79

1h

-0,48%

24h

-1,38%

7d

-6,27%

14d

-29,17%

30d

-18,34%

200d

-47,11%

1y

-75,72%

Kapitalizacja

1 359 485 370 USD

Zmiana kapitalizacji (24h)

-1,66%

Max cena (24h)

0,18 USD

Min cena (24h)

0,17 USD

Wolumen (24h)

132 150 760 USD

Historyczne maksimum

1,52 USD (2024-04, -88,74%)

Ilość w obrocie

7 957 812 500 ENA

Ilość maksymalna

15 000 000 000 ENA

Za 100 PLN kupisz 165,86 ENA

Strona projektu: www.ethena.fi

Ostatnia aktualizacja 2026-01-28 22:12

Wykres kryptowaluty Ethena

Czym jest Ethena?

Ethena to działający na Ethereum protokół zaprojektowany w celu stworzenia stablecoina nowej generacji. Ma on być niezależny od tradycyjnego systemu bankowego, globalnie dostępny i zdecentralizowany.

Projekt jest rozwinięciem myśli Arthura Hayesa, znanego inwestora i współzałożyciela BitMEX. W swoim artykule Dust on Crust przedstawił on swoją wizję takiego stablecoina – pozbawionego wad poprzedników, zabezpieczonego i przynoszącego zyski.

Założyciel Ethena, Guy Young, podjął się realizacji tej teoretycznej koncepcji. Jego ambicją jest ustanowienia stabilnej waluty całkowicie niezależnej od tradycyjnego świata finansów. Takim rozwiązaniem miałby być proponowany USDe, oparty nie o depozyty w bankach, ale o smartkontrakty.

Założenia najwyraźniej zostały uznane za sensowne, projekt został bowiem poparty przez silne fundusze VC, jak DragonFly Capital, Binance Labs czy OKX Ventures.

Pod koniec stycznia 2025 r. Ethena oferuje APY na USDe w wysokości 10%. Jeszcze niedawno było to przeszło pięć razy więcej.

Model biznesowy USDe

Ethena zamierza rozwiązać niektóre problemy, typowe dla tradycyjnych stablecoinów.

Eliminuje ryzyko centralizacji, mogące oznaczać możliwość zamrożenia środków czy istnienie pojedynczego punktu awarii.

Rozwiązuje także problem braku przejrzystości, utrudniający obiektywną ocenę rezerw projektu. Tu wszystko jest transparentne.

USDe różni się od tradycyjnych stablecoinów opartych na walucie fiat, takich jak USDC i USDT. Nie jest także prostą kopią DAI, zabezpieczonego krypto aktywami. Jego model opiera się na kryptowalutach, uzupełnionych o krótkie pozycje na nich.

Pozycja krótka, short – pozycja na giełdzie, kiedy zarabiamy, jeśli kurs danej kryptowaluty spada.

Jak to działa?

Użytkownik wchodzi na platformę, dostarcza powiedzmy 100 USDT i otrzymuje w zamian około 100 tokenów USDe, ponosząc tylko koszt gazu i zabezpieczenia pozycji. Ethena nie zarabia na wybijaniu ani wykupie USDe.

Zainwestowane środki zamieniane są na aktywa przynoszące dochód. Jednocześnie protokół zajmuje pozycję short na danym aktywie, aby zneutralizować ewentualny spadek jego ceny.

Taka strategia określana jest jako delta-neutralna, gdyż zmiany ceny praktycznie nie wpływają na wartość skumulowanej pozycji. Ponieważ zaś wymagane zabezpieczenie to 1:1, Ethena nie wymaga deponowania 200 $ aby otrzymać 100 $, jak dzieje się to w przypadku DAI.

Sposoby generowania zysków

Wszystko dobrze, ale jakie dokładnie aktywa generujące dochód kupuje Ethena?

Dokumentacja wymienia 3 podstawowe źródła przychodów:

- Stakowanie aktywów i powiązane z tym nagrody. Zainwestowane przez użytkowników środki zamieniane są na ETH. One z kolei są stakowane, co przynosi niewielkie lecz pewne APY, powiedzmy 3-4%. Jednocześnie protokół zajmuje pozycję short na ETH o wartości 1:1 w celu zabezpieczenia inwestycji.

- Dochody ze stablecoinów. Pochodzą z zysków za udostępnienie swoich stablecoinów wiarygodnym partnerom. Ethena zarabia np. zapewniając płynność w USDC na Coinbase czy w protokole Maker (obecnie przemianowanym na Sky).

- Spread pochodzący z użycia derywatów. To źródło dochodów jest największe, a jednocześnie najtrudniejsze do wytłumaczenia. Na początek musimy zatem przypomnieć sobie podstawy instrumentów pochodnych.

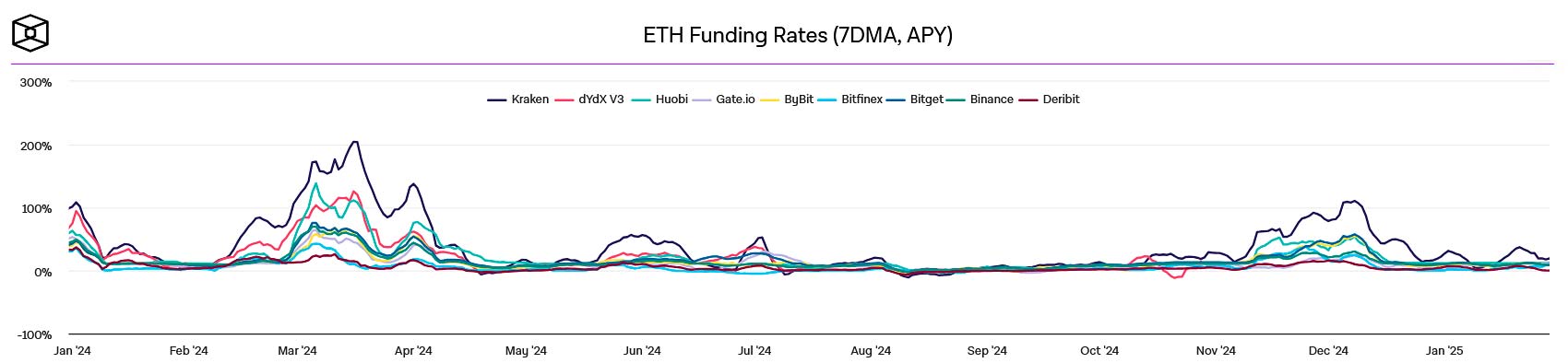

Perpetuals i Funding Rate

Perpetuals to kontrakty futures, które nigdy nie wygasają. Są one wygodną alternatywą dla rynku Spot, ponieważ możesz używać ich z dźwignią, by mieć większą ekspozycję na zyski.

Choć teoretycznie ceny Perp i Spot są sobie równoważne, w praktyce może wystąpić niewielka różnica między nimi. Widoczna jest ona zwłaszcza na rosnącym rynku. Wtedy popyt na zyskowne derywaty rośnie szybciej, niż na mniej dochodowy Spot.

Ze swojej strony giełdy dążą do zrównoważenia rynku. Używanym do tego sposobem powiązania cen Perp i Spot jest stopa finansowania (Funding Rate), która może być dodatnia lub ujemna.

Jeśli większość traderów otwiera pozycje Long, stopa finansowania może być dodatnia, aby zachęcić innych do otwierania Short i przywrócić równowagę. W tym wypadku ci, którzy mają pozycje długie płacą tym, którzy mają krótkie. Oczywiście może być też odwrotnie.

Zazwyczaj stopa finansowania jest dodatnia podczas wzrostów cen, a ujemna, gdy rynek spodziewa się spadków.

Jeśli cena BTC na rynku Spot wynosi 100 000 dolarów, a cena Perp 101 000, użytkownicy trzymający longi będą musieli zapłacić użytkownikom trzymającym shorty. Stosowne kwoty zostaną automatycznie przesunięte między kontami użytkowników przez system giełdy.

Obecnie na Binance stopa finansowania BTC wynosi +0.024% dziennie. Zatem pozycja Long BTC o wartości powiedzmy 100 000 $ kosztowała by nas około 24 dolary dziennie, które naszym kosztem zarobiliby trzymający pozycję Short.

A teraz wreszcie możemy powrócić do pomysłu Etheny na robienie pieniędzy. 🙂

Stopa finansowania ETH a zyskowność Etheny

Syntetyczny dolar Etheny USDe jest wspierany przez stakowane ETH. W celu zabezpieczenia wartości tej inwestycji Ethena zajmuje na ETH pozycję short. Źródłem jej dochodu jest więc stopa finansowania krótkich pozycji ETH.

Jej wartość zmienia się w czasie, zależy też od konkretnej giełdy. Pod koniec stycznia 2025 r. na Binance wynosi ona ok. 10% rocznie. Jej wysokość podlega wahaniom w zależności od nastrojów na rynku.

Czy te 10% rocznie jest pewne? Zdecydowanie nie. W marcu 2024 ta sama stopa przekraczała 60%, w sierpniu 2024 r. wynosiła -1,5%. Mimo to w dłuższym okresie system wydaje się być stabilny. Jeśli ETH spadnie, Ethena zarobi na swoich shortach. Jeżeli wzrośnie, platforma straci na krótkich pozycjach, ale wzrośnie wartość stakowanego ETH.

Dzięki innym źródłom dochodów (staking, stablecoiny) w każdej sytuacji powinniśmy osiągnąć pewien zysk.

Czy Ethena to Luna 2.0?

Wszyscy na rynku krypto pamiętają upadek Terra Luna i jej stablecoina UST. Budzi to zrozumiały niepokój wobec oferty Ethena, gdzie reklamowane APY w pewnym momencie osiągnęło prawie 60%. Czy jest się czego bać?

I tak, i nie.

Z jednej strony, podobnie jak upadły protokół Anchor, Ethena obiecuje zdumiewająco wysokie APY. Całość wspierana jest w dodatku przez wyrafinowane zabiegi finansowe, tajemnicze dla większości użytkowników i wygląda na jakąś inżynierię finansową. A jak twierdzą klasycy:

Wszystko, co oferuje więcej niż 10% APY, w najlepszym wypadku jest nieopłacalne, a w najgorszym – jest oszustwem.

Na szczęście nie jest tak źle.

W przeciwieństwie do w pełni algorytmicznego UST, wspieranego tokenem LUNA, USDe ma zabezpieczenie, przechowywane na rachunkach powierniczych. Także źródła jego dochodu są jasno określone i weryfikowalne. Delta hedging i nagrody za staking ETH są źródłem prawdziwych zysków, co pozwala zaliczyć ten projekt do kategorii real yield.

Anchor i UST gwarantowały zysk w określonej wysokości, nawet jeśli nie miał on w niczym pokrycia. Ethena nie daje żadnej gwarancji co do wysokości stopy zwrotu, nie musi więc wykonywać dramatycznych ruchów, aby jej dotrzymać.

Ryzyka dla wypłacalności

Czy oznacza to, że platforma jest w 100% bezpieczna i jeszcze dziś powinniśmy wpłacić tam wszystkie posiadane USDT? Nie. Ethena nie jest wolna od ryzyka, co twórcy protokołu uczciwie przyznają. Główne zagrożenia wyglądają tak:

- stopa finansowania może być ujemna. Wtedy zadziała fundusz rezerwowy, który jednak po dłuższym czasie może się wyczerpać. Wówczas USDe mogłoby stracić powiązanie z dolarem, choć nie jest to zbyt prawdopodobne.

W ciągu ostatnich 3 lat stopy finansowania wynosiły średnio plus 7%-9% w skali roku.

- szybkie wycofanie dużych ilości USDe może zdestabilizować system. W tym scenariuszu niska płynność mogłaby uniemożliwić szybką likwidację dużych pozycji.

- jeśli cena stETH względem ETH straciłaby powiązanie 1:1, protokół mogłyby być zmuszony do ich sprzedaży taniej. Mniejszy wolumen obrotu stETH mógłby utrudnić szybkie działania w sytuacjach kryzysowych.

- w przypadku bankructwa którejś z giełd wykorzystywanych przez Ethena naruszone zostałoby istniejące zabezpieczenie jej pozycji.

- zewnętrzny powiernik aktywów może zbankrutować. Aktywa pozostają własnością użytkowników, więc nie będą włączone do masy upadłościowej, mogą jednak wystąpić opóźnienia w dostępie do środków.

- istnieje ryzyko systemowe. Choć Ethena zarządza ryzykiem poprzez hedging, ekstremalne zmiany cen i likwidacje mogą zmniejszyć efektywność algorytmów. Może skutkować to utratą płynności lub opóźnieniem transakcji.

Jeśli poważnie myślisz o inwestycji w Ethena, powinieneś zapoznać się z katalogiem ryzyk.

Kryptowaluta ENA

Całkowita podaż ENA to 15 miliardów tokenów, zaś początkowa podaż w obiegu wyniosła 9,5% tej wielkości. Obecnie jest to ok. 20% czyli przeszło 3 miliardy tokenów.

ENA jest tokenem zarządzania, dającym wpływ na decyzje dotyczące protokołu. Jej posiadacze mogą głosować nad propozycjami dotyczącymi wszystkich kwestii, w tym tokenomiki.

ENA może być też stakowana, co obok prawa głosu pozwala na zdobywanie nagród, w tym dodatkowych airdropów. Giełda Ethereal zobowiązała się przekazać posiadaczom sENA 15% przyszłej podaży tokenów.

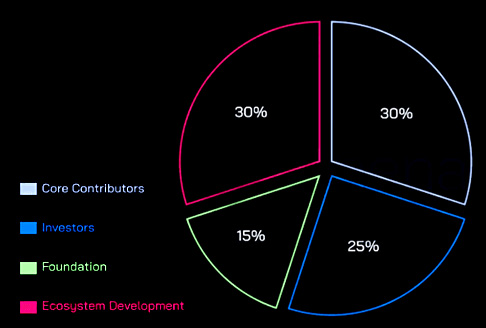

Zapisany w dokumentach podział tokenów wygląda następująco:

- 30% – team i doradcy

- 25% – inwestorzy, wykładający fundusze

- 15% – Fundacja, w celu finansowania projektu

- 30% – airdrop i inne zachęty

W połączeniu z harmonogramem uwalniania tokenów nie wygląda to nadzwyczajnie.

Także szczegółowe zapisy wzbudziły protesty użytkowników. Wprawdzie projekt rozdał część podaży w airdropie, jednocześnie wymaga jednak stakowania co najmniej połowy otrzymanych tokenów ENA. Odmowa grozi utratą części przyznanych, ale jeszcze nie rozesłanych monet.

Takie działanie zachwiało zaufaniem użytkowników pokazując, że szefostwo projektu może w każdej chwili zmienić zasady.

Krążyły także wieści o nieprawidłowym użyciu zablokowanych tokenów ENA przez team, ostatecznie jednak zostały one zdementowane.

Plany i perspektywy

Ethena ma ambitną strategię rozwoju.

- Ogłoszono wprowadzenie nowego stablecoina o nazwie UStb, który będzie wspierany przez tokenizowane obligacje USA, oferowane przez BlackRock.

- Dzięki współpracy z LayerZero postępuje ekspansja multichain. Użycie tokenów OFT pozwoli Ethenie wejść na 16 nowych blockchainów.

- Planowana jest budowa własnej sieci. Ma to na celu stworzenie całego ekosystemu, gdzie USDe będzie natywnym aktywem. Planowana jest też agregacja płynności przez budowę pul, obsługujących zarówno CeFi jak i DeFi.

- Nawiązano współpracę z giełdą Bybit, która zamierza zintegrować USDe na swojej platformie. Pozwoli to na wykorzystanie USDe np. jako zabezpieczenia w handlu kontraktami futures. Bez opłat dostępne będą także pary USDe z BTC i ETH.

Rozwój Ethena zależy też od poczynań jego konkurencji na rynku zyskownych stablecoinów w rodzaju np. Ondo.

Jak kupić kryptowalutę ENA?

Projekt jest szeroko znany na rynku. Bez problemu kupimy go na Binance, Bybit, Kucoin, Gate.io czy MEXC. Co nieco dziwi, nie jest obecny na Coinbase, którą dzielnie zastępuje Uniswap. Waluta wymiany to prawie wyłącznie USDT, z niewielkimi wolumenami za USDC czy BTC.

ENA to token ERC-20. Ma to zalety (obsłuży go prawie każdy portfel), ma też wady (transakcje są dosyć kosztowne).

Prognozy cenowe tokena są skrajnie różne, lepiej się więc nimi nie kierować, a przeprowadzić własną analizę potencjału ENA.

Stablecoiny są niezbędnym elementem ekosystemu krypto. Jeśli uda się połączyć ich stałą wartość z dodatkowymi zyskami, będzie to strzał w 10. Ethena zamierza przewodzić tej rewolucji i ma po temu dobre papiery. Jak dotąd nie przeżyła jednak bessy, a dopiero ona pokaże, czy zdoła dotrzymać składanych obietnic.

Powiązane wpisy:

Kopanie kryptowalut na komputerze. Czy to się opłaca? Porady

Kopanie kryptowalut na komputerze. Czy to się opłaca? Porady  Agenci AI: czy rewolucja właśnie się zaczęła?

Agenci AI: czy rewolucja właśnie się zaczęła?  Czy stakowanie BNB się opłaca?

Czy stakowanie BNB się opłaca?  Wszystko co musisz wiedzieć o stablecoinach

Wszystko co musisz wiedzieć o stablecoinach  Czym jest Binance Megadrop i jak na nim zarobić?

Czym jest Binance Megadrop i jak na nim zarobić?  Mining AI, czyli jak zarobić na przetwarzaniu danych

Mining AI, czyli jak zarobić na przetwarzaniu danych  Ile można zarobić na kopaniu kryptowalut? 7 kalkulatorów

Ile można zarobić na kopaniu kryptowalut? 7 kalkulatorów  Najpopularniejsze narracje w krypto. Która da zarobić?

Najpopularniejsze narracje w krypto. Która da zarobić?  Jak zarobić na śledzeniu smart money w krypto?

Jak zarobić na śledzeniu smart money w krypto?  Czym jest Rug Pull? Jak się przed nim chronić?

Czym jest Rug Pull? Jak się przed nim chronić?Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.

dotyczy XTB

XTB oferuje wyłącznie kontrakty CFD na waluty Forex, indeksy, towary, akcje, ETFy, kryptowaluty oraz rzeczywiste akcje i ETFy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 71% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Do miesięcznego obrotu 100 000 EUR. Transakcje powyżej tego limitu zostaną obciążone prowizją w wysokości 0,2% (min. 10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Oferowane instrumenty finansowe są ryzykowne. Inwestuj odpowiedzialnie.