Stablecoin USDC stał się już standardem, jeśli handlujesz na giełdach kryptowalut w Europie. To konsekwencja wprowadzenia rozporządzenia MiCA. USD Coin to póki co jedyny duży token płatniczy z licencją e-money w Unii Europejskiej. Czy jednak jest on w 100% bezpieczny i godny zaufania?

USDC: co to i dlaczego jest ważny?

USD Coin (USDC) to stablecoin, cyfrowy odpowiednik dolara amerykańskiego. Jeden token ma wartość 1$ i jest w 100% pokryty rezerwami – gotówką lub obligacjami rządu USA. Nie ma tu żadnej algorytmiki ani zabezpieczenia złotem czy Bitcoinem, które mogą jutro zmienić wartość.

Emitentem USDC jest firma Circle, notowana na nowojorskiej giełdzie NYSE. To niby szczegół, ale bardzo ważny. Jako spółka publiczna Circle podlega ścisłemu nadzorowi i regularnym audytom SEC. Żaden inny emitent stablecoinów nie jest tak ściśle kontrolowany. Konieczność spełniania wszelkich norm wzmacnia bezpieczeństwo USDC.

Token jest dostępny na ponad 15 blockchainach, jak Ethereum, Solana, Base czy Polygon. Bezpieczeństwo jest zbliżone, ale koszty transferu bardzo różne. Opłaty się zmieniają, ale jeszcze nie tak dawno za transfer na Ethereum płaciliśmy kilkanaście dolarów, podczas gdy na Solanie – ułamek centa.

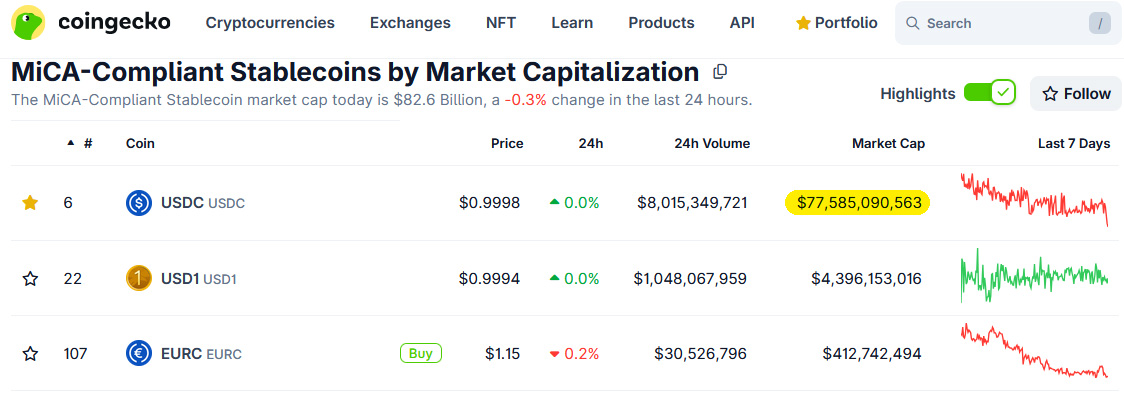

USDC na świecie wciąż jest mniej popularny niż USDT, jednak w Europie bardzo szybko zyskuje on na znaczeniu. W naszym regionie usunięto już Tethera z większości regulowanych giełd. USD Coin nie ma dziś realnej alternatywy, jeśli nie chcesz używać giełd bez KYC ani DeFi.

Sam używam kilku różnych stablecoinów, jednak to USDC jest główną walutą do przechowywania nadwyżek. Wszystko wskazuje, że to on jest najmniej podatny na utratę wartości wskutek niespodziewanych wydarzeń.

USDC vs USDT – który warto wybrać?

To pytanie pada bardzo często. Tether ma swoje zalety, choćby rozpoznawalność, ale dane są jasne:

| USDC | USDT | |

| Regulacje UE (MiCA) | Legalny, licencja EMI | Brak licencji, delisting w EU |

| Zabezpieczenie | 100% gotówka + obligacje USA | Złoto, obligacje, BTC, pożyczki |

| Przejrzystość rezerw | Comiesięczny audyt | Kwartalny raport, bardziej ogólny |

| Dostępność w Polsce | Wszystkie regulowane giełdy, DeFi | Giełdy nie podlegające MiCA, DeFi |

| Forma własności | Spółka publiczna (Circle) | Spółka prywatna (Tether) |

Podsumowując: USDC to wybór dla osób ceniących święty spokój i zgodność z prawem. USDT pozostaje narzędziem dla bardziej zaawansowanych, rozumiejących możliwe ryzyko i utrudnienia np. przy wyjściu do PLN.

Bezpieczeństwo USDC: rezerwy, audyty, utrata wartości

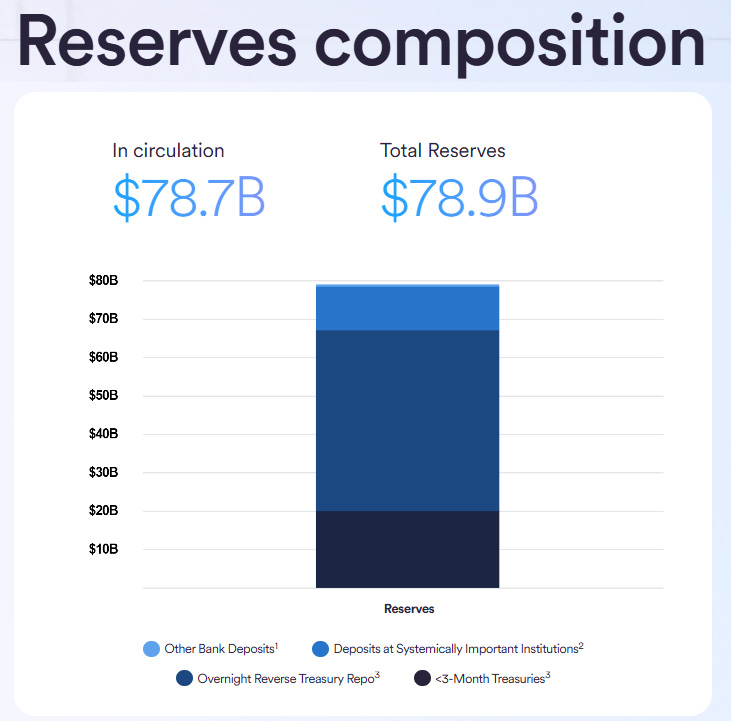

Rezerwy USDC możesz sprawdzić samodzielnie na dedykowanej stronie Circle. Czy są pewne? Raczej tak, bo nieprawdziwe dane mogłyby pogrzebać wiarygodność. W 2021 firma po cichu zmieniła definicję rezerw, dostała od Kongresu i inwestorów poważne ostrzeżenie i od tego czasu dba o pełną zgodność danych.

Obecnie comiesięczne raporty Grant Thornton są niezwykle szczegółowe, wymieniając nawet konkretne numery seryjne obligacji. Daje to niemal 100% pewności, że każdy cyfrowy dolar ma swój realny odpowiednik.

Skład rezerw jest prosty: gotówka (depozyty w bankach) oraz krótkoterminowe obligacje skarbowe USA. Generalnie – bezpieczeństwo ponad wszystko. Nie znaczy to jednak, że wszelkie problemy są wykluczone.

W marcu 2023 roku projekt przeżył krótki, ale poważny kryzys. Kurs USDC spadł do 0,87 USD, gdy ujawniono, że kilka miliardów dolarów rezerw utknęło w Silicon Valley Bank w momencie jego upadku. Świat krypto wstrzymał oddech. Rząd USA podjął jednak decyzję o objęciu wszystkich depozytów pełną gwarancją, Circle odzyskało środki, a peg wrócił do 1:1.

Co zaskakujące, ten incydent paradoksalnie wzmocnił pozycję USDC. Circle natychmiast ujawniło problemy – w przeciwieństwie do wielu innych firm. USDC to jedyny duży stablecoin, który przeszedł stres-test na żywo i przeżył go, po części dzięki pomocy Wuja Sama.

Jakie wady ma USDC?

Jego główną wadą jest pełna centralizacja. Token pozostaje pod całkowitą kontrolą emitenta (Circle). Tak samo zresztą, jak każdy duży stablecoin, emitowany przez scentralizowaną instytucję.

Z jednej strony jest to wymóg prawa, warunkujący dopuszczenie USDC do pełnienia ważnej roli w systemie finansowym. Czyni go bardziej wiarygodnym, sprzyja szybkiemu rozwojowi i rosnącej adopcji. Z drugiej jednak – stwarza kilka potencjalnych problemów.

- właściciel kontraktu nadal ma klucze, więc może go zmieniać, nie pytając nikogo o zdanie.

- kontrakt tokena może ulec zmianie, a identyfikator pozostanie ten sam.

- ma czarną listę – można więc blokować tokeny poszczególnych użytkowników, zazwyczaj na wniosek sądu.

- w każdej chwili można zastopować jego działanie, czyniąc wszystkie USDC na świecie niezdatnymi do użytku. To opcja nieprawdopodobna, ale technicznie możliwa.

Ta lista nie musi być zwiastunem kłopotów. Warto jednak wiedzieć, że jeśli kiedyś podpadniesz komuś ważnemu, twoje USDC nie zdadzą ci się na wiele. Ewentualne przyszłe opodatkowanie transferów też nie będzie żadnym problemem. 😉

Powyższe odnosi się również do innych stablecoinów notowanych w USA czy Europie, np. opisywanego wcześniej młodszego brata Tethera – USAT. Z punktu widzenia cyfrowego anarchisty jest to bardzo poważna wada. Z perspektywy zwykłego użytkownika – relatywnie niewielki koszt wygody.

Problemy z USDC – dla zaawansowanych

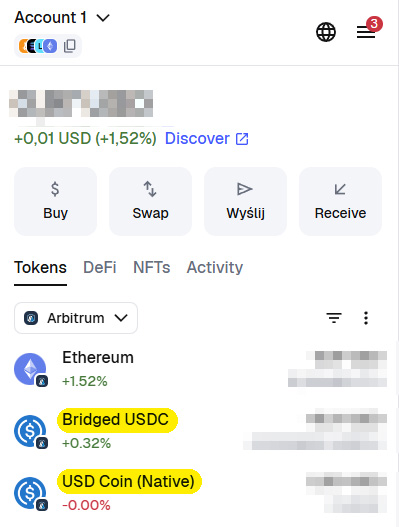

Na niektórych sieciach (np. Arbitrum, Polygon) możesz spotkać dwie wersje tokena: nowszy USDC emitowany przez Circle i starszy USDC.e, mostkowany z Ethereum. Oba są warte 1$, ale są to różne tokeny.

Jak to ogarnąć w praktyce? Wypłacając USDC z giełdy, wybierz sieć i nie przejmuj się niczym – giełdy wysyłają natywny USDC.

Jeśli korzystasz z aplikacji DeFi, sprawdź, którą wersję obsługuje – zwykle jest to wyraźnie oznaczone jako „USDC” lub „USDC.e”. A jeśli nadal nie jesteś pewny – zacznij od wysłania małej kwoty testowej.

Jak można wykorzystać USDC?

Dla większości użytkowników USDC to przede wszystkim bezpieczny parking. Kiedy sprzedajesz Bitcoina w szczycie hossy, nie musisz wypłacać pieniędzy na konto bankowe. Możesz zamienić BTC na USDC i czekać na korektę. Ale to tylko część możliwości.

Drugie ważne zastosowanie to przelewy, w tym transgraniczne. Przesłanie USDC po sieci Solana kosztuje ułamek centa i wykonywane jest błyskawicznie. Dla freelancerów pracujących z zagranicznymi klientami to konkretna oszczędność.

USDC możesz użyć także do generowania zysku. Mamy tu dwie główne drogi – użycie go na giełdzie CEX w rodzaju Krakena czy Binance albo na DeFi, np. do udzielania zabezpieczonych pożyczek. W obu wypadkach roczna stopa zwrotu będzie jednocyfrowa (zmienna, na ogół w zakresie 2-8%), różne będą jednak źródła ryzyka. Na CEX będzie to ryzyko platformy, na DeFi – smartkontraktu.

Czy używając USDC musimy płacić podatki?

Jeśli je przechowujemy, kupujemy lub wymieniamy na inne krypto – nie. Jeśli sprzedajemy je za złotówki czy dolary albo używamy do zakupów – tak.

Tu nie ma co kombinować – jeśli korzystamy z regulowanych giełd, w erze MiCA jesteśmy jak na widelcu. Banki są zobowiązane śledzić Twoje przelewy powiązane z krypto, a giełdy – zgłaszać Twoje transakcje skarbówce (dyrektywa DAC8).

Na szczęście Polska ma stosunkowo klarowne i wciąż dość liberalne przepisy, oficjalnie potwierdzone przez Ministerstwo Finansów.

Zamiana jednej kryptowaluty na drugą (np. BTC na USDC) jest neutralna podatkowo. Dopóki nie wyjdziesz do waluty tradycyjnej (PLN, USD) ani nie kupisz czegoś za krypto, nie musisz płacić 19% podatku dochodowego.

Pozwala to na budowanie portfela i reinwestowanie zysków bez dzielenia się z fiskusem na każdym kroku.

W praktyce:

| Podatek? | Uwagi | |

| Zakup USDC za PLN | Nie | To wydatek (koszt uzyskania przychodu) |

| Wymiana BTC na USDC | Nie | Wymiana krypto-krypto jest neutralna podatkowo |

| Sprzedaż USDC za PLN lub USD | Tak | Przychód z odpłatnego zbycia, PIT-38, 19% |

| Płatność USDC za towar/usługę | Tak | Traktowane jak sprzedaż krypto |

| Zarabianie odsetek na giełdzie lub DeFi | Raczej nie | Patrz niżej |

Największym wyzwaniem są odsetki. Do niedawna skarbówka uważała je za dochód do opodatkowania natychmiast, sądy – dopiero przy wymianie krypto na fiat. Wyrok NSA jest korzystny dla podatników, ale niewielkie ryzyko pozostaje.

Gdzie kupić i jak przechowywać USDC?

Najłatwiej kupisz USDC na dużych giełdach krypto, używając karty lub przelewu, a czasem także BLIKa. Możesz skorzystać także z kantorów krypto albo bitomatów, ale w większości przypadków nie unikniesz wykonania KYC.

Jeśli mamy już kryptowaluty jak BTC czy ETH, bez problemu wymienimy je na USDC na praktycznie każdym DEXie, np. Uniswap.

Gdzie trzymać zakupione tokeny? Jeśli planujesz handlować codziennie, solidna giełda jak Kraken, Coinbase czy Binance jest ewentualnie dopuszczalnym, choć nieco ryzykownym wyjściem. Jeśli jednak traktujesz USDC jako oszczędności długoterminowe, zalecamy szybkie przeniesienie tokenów z giełdy do własnego portfela.

Złotym standardem przechowywania jest portfel hardware – Ledger, Trezor a także sporo innych. Jeśli kwoty nie są duże (poniżej 500-1000$), ostatecznie wystarczy portfel w przeglądarce lub mobilny. Pamiętaj jednak, że są one znacznie bardziej podatne na atak!

Jeśli jesteś zainteresowany tym tematem, sprawdź naszą listę polecanych portfeli oraz zasady bezpiecznego przechowywania kryptowalut.

Pozycja USDC systematycznie rośnie i pewnego dnia być może przeskoczy on nawet Tethera. Dla inwestorów z Polski jest on całkiem niezłym wyborem, jeśli nie boimy się raczej teoretycznej możliwości zamrożenia naszych stablecoinów. Warto jednak pamiętać, że korzystając z niego odchodzimy od etosu krypto i oddajemy kontrolę nad naszymi pieniędzmi wielkim korporacjom.

Stablecoin USDC: FAQ

Co to jest USDC?

Jest to token, którego wartość jest sztywno powiązana z walutą USA w relacji 1:1. Pozwala on na przechowywanie kapitału w krypto bez ryzyka zmiany jego wartości.

Czy USDC jest bezpieczny?

Wszystko wskazuje na to, że tak. Ma 100% rezerwy, podlega regularnym audytom i posiada licencję pieniądza elektronicznego zgodnie z MiCA. Trzeba jednak pamiętać o ryzyku centralizacji – emitent ma techniczną możliwość zamrożenia środków na portfelach.

Jaka jest różnica między USDC a USDT?

Największa to poziom regulacji i transparentności. USDC jest w pełni regulowany i legalny, USDT (Tether) szybko znika z europejskich giełd ze względu na niespełnianie wymogów MiCA, choć pozostaje popularny w reszcie świata.

Czy USDC może znowu stracić powiązanie z dolarem (peg)?

Teoretycznie tak, ryzyko jest jednak niewielkie. Rezerwy USDC są udokumentowane i wystarczające, MiCA nakłada także na firmę dodatkowe wymogi.

Czy można kupić USDC bezpośrednio za PLN?

Tak – część giełd (np. Binance) oferuje parę USDC/PLN, co pozwala na zakup bezpośrednio za złotówki.

Czym jest EURC?

To europejski odpowiednik USDC, także emitowany przez Circle. Jest to stablecoin powiązany 1:1 z euro, również z licencją EMI. Mniej popularny niż USDC, ale pożyteczny przy transakcjach w strefie euro.

Czy USDC generuje jakiś przychód sam w sobie?

Nie, samo trzymanie USDC nie przynosi odsetek. Zysk pojawia się dopiero po aktywnym udostępnieniu go w protokołach pożyczkowych lub na giełdzie.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.