XTB jest polskim domem maklerskim, który rzucił wyzwanie wielkim instytucjom finansowym w Europie i myśli o skalowaniu działalności również na innych kontynentach. Jeszcze kilkanaście lat temu była to firma działająca na rynku Forex, a obecnie ma w swojej ofercie ETF-y, akcje, akcje ułamkowe, CFD na różne instrumenty, a już niedługo również opcje. Jednak czy taka transformacja zmienia model biznesowy spółki? Jak w zasadzie XTB generuje przychody, no i na czym zarabia? Tego wszystkiego dowiesz się po przeczytaniu analizy.

Odbierz kurs dla początkujących inwestorów z kodem referencyjnym GIELDOMANIA

Kliknij przycisk Sprawdź ofertę, następnie zielony przycisk Otwórz konto w prawym górnym rogu strony brokera. W formularzu rejestracji kliknij Dodaj kod, w pole Kod referencyjny wpisz GIELDOMANIA i ponownie kliknij Dodaj kod.

Zgłoś błąd

Jeśli zauważyłeś błąd lub nieaktualną informację w tym artykule, daj nam znać. Każde zgłoszenie pomaga nam dbać o jakość i aktualność publikowanych treści.

Jak oceniamy brokerów akcji i ETF?

Każdy broker akcji i ETF jest oceniany w skali 1-10 na podstawie 10 kategorii. Ocena końcowa to średnia ważona wszystkich kategorii.

Dane aktualizujemy regularnie na podstawie oficjalnych informacji publikowanych przez brokerów, regulatorów i niezależnych użytkowników.

Jakie są źródła przychodów XTB?

Na szczęście XTB jest domem maklerskim, który jest notowany na giełdzie papierów wartościowych. To znaczy, że regularnie publikuje raporty finansowe, które są badane przez audytorów. Daje nam to pewność, że spółka dzieli się z inwestorami rzeczywistymi danymi. Dzięki temu mogę z łatwością wyjaśnić, w jaki sposób XTB generuje przychody.

Zgodnie z informacjami z raportu rocznego wiemy, że spółka dzieli przychody na 4 źródła:

- wyniki z operacji na instrumentach finansowych

- dochody odsetkowe

- przychody z opłat i prowizji

- pozostałe

Dla XTB Market Making nie jest aż tak istotny jak może się wydawać

To nie opłaty i prowizje generują największe przychody. Jest to dopiero trzecie pod względem istotności źródło sprzedaży. Zacznijmy zatem od najważniejszej pozycji, czyli wyniku z operacji na instrumentach finansowych. Bardziej szczegółowy podział znajdziemy w notach dołączonych do sprawozdania.

Czasami można słyszeć o tym, że XTB zarabia głównie na stratach swoich klientów. Nie jest to do końca prawda. W ostatnich latach tak zwany Market Making odpowiadał za 5-15% przychodów. Może to wydawać się dziwną pozycją, ale stanie się jasne, jak zobaczymy, jak dochodzi do transakcji na rynku CFD. Na kontraktach CFD transakcja nie jest zawierana w taki sam sposób, jak w przypadku kupowania rzeczywistych akcji czy zajmowania pozycji na kontraktach terminowych. W przypadku transakcji na rynkach regulowanych broker czy dom maklerski są tylko pośrednikiem, który umożliwia dokonanie transakcji np. na warszawskiej giełdzie. Za swoje usługi oczekuje prowizji od wartości zlecenia (np. 0,19%). Taki dom maklerski nie zawiera ze swoim klientem transakcji, pełni raczej rolę “listonosza”, który przekazuje zlecenie (“list”) do drugiej strony transakcji.

Na rynku CFD sytuacja może wyglądać podobnie (wtedy broker jest tylko pośrednikiem, a inny podmiot jest stroną transakcji), albo to broker udostępniający platformę jest drugą stroną transakcji (tj. jeśli grasz na wzrost na złocie, to broker ma pozycję “short”). Jeśli broker jest drugą stroną transakcji to ma dwa wyjścia: zabezpiecza się na rynku (wtedy zarabia tylko na spreadzie netto), albo bierze pozycję “na klatę” czyli zakłada, że inwestor straci na swojej pozycji. Jeśli inwestor straci, to wtedy pojawia się osławiona sytuacja, że “broker zarabia na stracie klienta”. Jednak brokerzy nie skupiają się na tej działalności, ponieważ ona nie jest powtarzalna (ze względu na różne warunki panujące na różnych instrumentów ekspozycja na dany instrument u klientów jest bardzo płynna). Profesjonalni brokerzy CFD starają się zarabiać na spreadzie i punktach swap, które są znacznie bardziej stabilne.

Udział market making w przychodach XTB jest bardzo zmienny. Zdarzają się czasem sytuacje, kiedy ta pozycja generuje znaczny procent przychodów spółki, tak było np. w 2022 roku. Natomiast są i takie lata, kiedy broker traci na tej działalności, wtedy występuje przychód ujemny jak np. w 2021 roku. Wszystko zależy tak naprawdę od tego czy zarządzanie ryzykiem u brokera było na dobrym czy złym poziomie. Jest to więc pewna cykliczność i sama spółka mówi o tym, że nie chce opierać i nie opiera modelu działalności na “zarabianiu na stratach swoich klientów”. XTB woli koncentrować się na zarabianiu na prowizjach i spreadach. Warto także pamiętać o tym, że z reguły broker CFD na niektórych instrumentach ma “naturalny hedging”, który wynika z tego, że klienci zawierają przeciwstawne pozycje na tym samym instrumencie. Więc zabezpieczenie netto efektywnie jest mniejsze niż całkowity obrót na platformie. Po drugie XTB najprawdopodobniej różnicuje poziomy zarządzania ryzykiem od klasy aktywu. Przykładowo XTB stara się, aby nie mieć netto pozycji na rynku kryptowalut, ponieważ jest to rynek bardzo zmienny. Często zatem spółka zachowuje się nie jak broker MM, ale STP, który przekazuje zlecenie do dostawców płynności (co jest mniej marżowe dla spółki, ale znacznie bardziej bezpieczne).

Spread i swapy: kluczowe źródło przychodów

Dla XTB najważniejszy jest spread, czyli różnica między ceną kupna i sprzedaży. Im szerszy spread, tym gorsze warunki handlowe dla inwestora. Weźmy hipotetyczny przykład. WIG 20 jest wyceniany na rynku na 2020 pkt, natomiast na platformie można sprzedać WIG20 po cenie 2010 a kupić po 2030 pkt. Mamy więc spread na poziomie 20 pkt. Kupno WIG20 na platformie będzie po cenie 2030 pkt, co oznacza, że instrument musi ruszyć o 20 pkt w górę, aby inwestor wyszedł na zero. Oczywiście spread może się rozszerzać i zwężać w zależności od dnia czy godziny handlu. Z reguły po sesjach europejskich i amerykańskich spready zaczynają się rozszerzać.

Warto pamiętać, że w modelu Market Making, to broker ustala warunki handlu. Teoretycznie ceny kupna i sprzedaży mogą być znacząco różne od cen na rynkach regulowanych. W praktyce ceny na platformie nie mogą znacząco odbiegać od cen rynkowych, ponieważ wtedy istniałoby ryzyko arbitrażu (tj. zajęcia na różnych platformach przeciwstawnych pozycji, aby uzyskać zysk bez ryzyka). Im bardziej popularny instrument (na platformie oraz na rynkach finansowych), tym spread jest niższy. Natomiast na mało popularnych instrumentach spready są wysokie, ponieważ XTB czy inny Market Maker musi ze spreadu “zapłacić” za zabezpieczenie swojej ekspozycji (oczywiście może wziąć na siebie ryzyko tzw. “na własną książkę”).

Kolejną istotną pozycją przychodową są swapy natomiast marginalny wpływ na obroty mają prowizje i opłaty. Swap jest to różnica między teoretycznym kursem forward a kursem spot danego instrumentu. W dużym skrócie można powiedzieć, że jest to koszt utrzymania pozycji powiększony o koszty prowizji brokera (dodatkowe oprocentowanie). Swap może być dodatni (na koniec sesji powiększany jest rachunek klienta) lub ujemny (pomniejszana jest wynik pozycji). Wielkość nominalnego zysku i straty zależy od wielkości pozycji (nominalnej, nie depozytu) oraz oprocentowania powiększonego o prowizję. Warto pamiętać, że w przypadku inwestujących pozycyjnie (np. w horyzoncie 1-2 miesięcy i dłużej) tańszym rozwiązaniem od CFD są kontrakty terminowe, tylko tam “swap” jest zaszyty w różnicy między ceną terminową a spot (kasową), jednak jest to już zagadnienie na inny temat. Z kolei opłaty i prowizje, to po prostu dodatkowe koszty jakie musi ponieść klient, za zawarcie transakcji.

Jakie instrumenty są najbardziej dochodowe dla XTB?

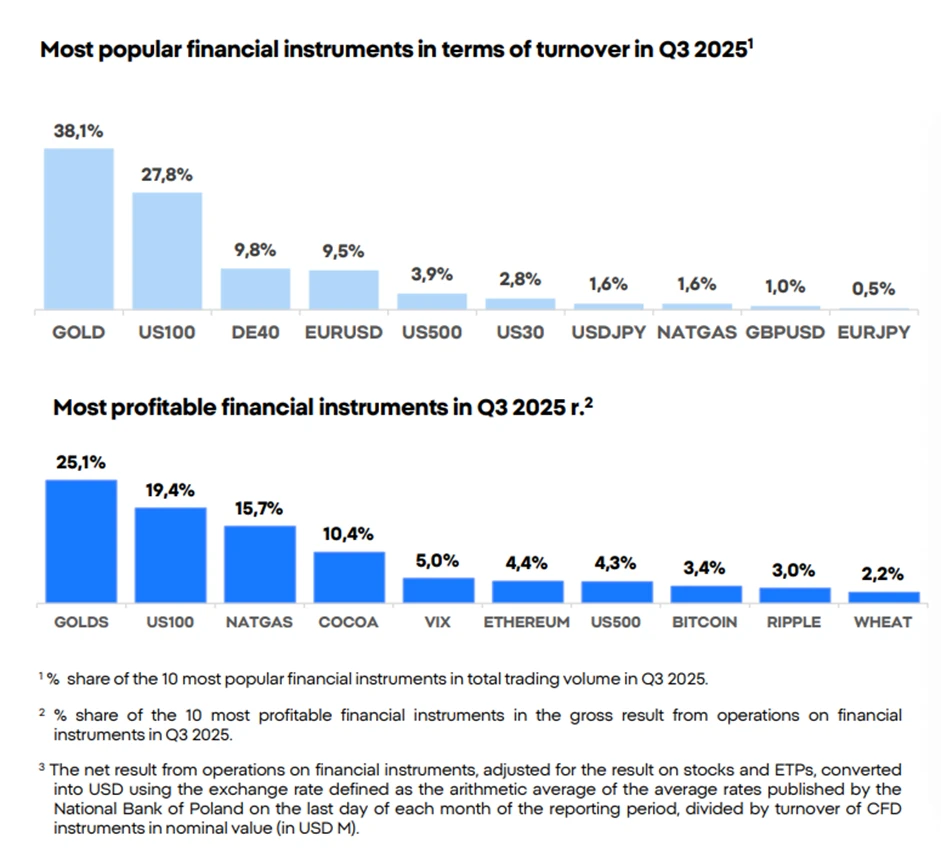

Najważniejszymi generatorami przychodów z operacji na instrumentach finansowych są CFD na towary i indeksy. Jest to zrozumiałe, ponieważ CFD na indeksy z reguły cieszą się bardzo dużym zainteresowaniem, natomiast CFD na towary są z reguły dosyć “kaloryczne”. Wniosek z tego jest następujący: głównym źródłem przychodów XTB są spready i swapy generowane na CFD na towary i indeksy. Natomiast widać wzrost zainteresowania CFD na akcjach oraz ETF-ach. Co ciekawe CFD na akcje i ETF-y generują na operacjach większe przychody niż transakcje na akcjach i ETF na rynku kasowym.

Warto też zastanowić się dlaczego przychody z obrotu akcjami i ETF-ami generują tak niskie przychody. Wynika to z wprowadzenia promocji związanej z brakiem prowizji do obrotu 100 tys. EUR miesięcznie na akcjach. Jest to celowe działanie XTB, ponieważ pozwala przyciągnąć nową grupę klientów, którzy zakładają rachunki maklerskie dla taniego inwestowania na rynku akcji w Polsce i na rynkach zagranicznych. Tacy klienci są znacznie mniej “marżowi” niż typowy klient korzystający z CFD na akcje, towary czy indeksy. Pewnie zarząd zakłada, że pewien odsetek przyciągniętych klientów zdecyduje się od czasu do czasu otworzyć pozycje na CFD, a nie rynku kasowym. Strategia ma także na celu zmianę postrzegania XTB z platformy FX i CFD na miejsce także gdzie można pomnażać pieniądze za pomocą inwestowania w akcje czy ETF-y.

Przychody z tytułu opłat i prowizji obejmują opłaty za usługi finansowe pobierane od klientów detalicznych i instytucjonalnych. Jest to jednak niezbyt istotna pozycja wynikowa. Z kolei pozostałe przychody to np. opłaty za brak aktywności na rachunku, czy opłaty za przewalutowania w e-wallet (e-portfel). Jednak te przychody są marginalne dla XTB.

Jakie czynniki wpływają na przychody spółki?

Zastanówmy się zatem co wpływa na przychody XTB. Czynnikami, które odgrywają największą rolę są:

- liczba aktywnych użytkowników na platformie

- miks produktowy

- aktywność użytkowników

- zmienność na rynkach kapitałowych

Im więcej jest użytkowników, którzy korzystają z platformy, tym większe przychody spółka generuje z prowizji, spreadów i swapów. Oczywiście tutaj ważna jest też relacja obrotu na aktywnego klienta. Tutaj z kolei jest ważne też jakie portfele mają użytkownicy. Im wyższe aktywa mają klienci, tym potencjalnie bardziej marżowy jest klient. Oczywiście zależy to od tego, jakie instrumenty są handlowane przez aktywnych klientów.

Przechodzimy teraz do miksu produktowego. Dla XTB najważniejszy jest obrót na CFD, szczególnie tych instrumentów, które mają wysokie spready i koszty utrzymania pozycji (np. towary, indeksy, kryptowaluty). Dla spółki strata klienta nie jest celem, wręcz przeciwnie. Najważniejszy jest obrót na najbardziej marżowych produktach. Zatem im większy obrót jest generowany na handlu akcjami i ETF-ami, tym mniejsze przychody dla spółki.

Zmienność rynkowa oraz zachowanie klienta ma ogromny wpływ na wyniki

Kolejną kwestią jest aktywność użytkowników. Im większy odsetek klientów każdego miesiąca dokonuje transakcji na platformie, tym lepiej dla spółki. Wynika to z tego, że część kosztów XTB ma stałe (np. pracowników). Im większe przychody, tym wyższy wynik na pracownika, co powoduje pojawienie się pozytywnego efektu dźwigni operacyjnej. Ważnym KPI-em jest obrót w lotach na rachunek oraz średnie przychody na klienta.

Kolejnym czynnikiem, jaki wpływa na zyskowność modelu biznesowego, jest zachowanie klientów. Im większy optymizm (i chciwość klientów), tym stosowanie dźwigni finansowej jest bardziej powszechne. Podnosi to obrót generowany na platformie, co powoduje wzrost przychodów z tytułu prowizji, swapu i spreadu.

Dla spółki kluczowym czynnikiem jest zmienność, jaka panuje na rynkach. Im większa zmienność, tym statystycznie częściej klienci chcą handlować na platformie. Z kolei im większy obrót na platformie, tym rosną przychody ze spreadów i punktów swap. Tak było np. w 2020 roku (pandemia), czy 2022 rok (duże spadki na giełdzie). Jeśli spojrzymy na przychody z Market Making to najgorszymi warunkami handlu są konsolidacje, co powoduje że większość klientów “gra od bandy do bandy”. Z kolei najgorzej klienci sobie radzą w sytuacji kiedy panuje klarowny trend, ponieważ wielu początkujących inwestorów próbuje grać przeciwko rynkowi.

Regulacje, polityka banku centralnego a zyski XTB

Na przychody wpływają także warunki na rynku stóp procentowych. Dla XTB wyższe stopy procentowe to często większe przychody z tytułu punktów swap. Kolejnym plusem jest monetyzowanie wolnych środków klientów (jest to podobny mechanizm jak w przypadku banków). Widać zatem, że na wyniki spółki wpływ ma także polityka banku centralnego.

Nie można także zapomnieć o otoczeniu regulacyjnym i prawnym. Ewentualny zakaz handlu CFD dla inwestorów nieprofesjonalnych (na wzór regulacji w USA), spowoduje znaczącą zmianę w modelu biznesowym XTB. Spółka już w swojej historii miała kilka negatywnych ingerencji ustawodawców. Świetnym przykładem jest np. ograniczenie wielkości dźwigni finansowej w UE jaką wprowadziła regulacja ESMA. Stąd też XTB stara się także rozwijać poza Europą w krajach gdzie środowisko regulacyjne jest znacznie bardziej przyjazne. Jednak jest też druga strona medalu – XTB to już zupełnie inna firma niż jeszcze 10 lat temu. Obecnie wzrost regulacji pozwala nieco “cementować rynek”, co ogranicza liczbę otwierania nowych brokerów forex.

Jak XTB przekuwa przychody w zyski? Co jest kluczowe dla spółki?

Same przychody są oczywiście bardzo istotne dla XTB, jednak ważne jest także to, co robi firma z wygenerowanymi pieniędzmi. Zgodnie ze statystykami KNF, większość handlujących na rynku CFD traci swoje pieniądze. Mniej środków na koncie to mniejszy obrót na rachunku, co z kolei przekłada się na niższe przychody.

CAC i LTV: dlaczego to takie ważne?

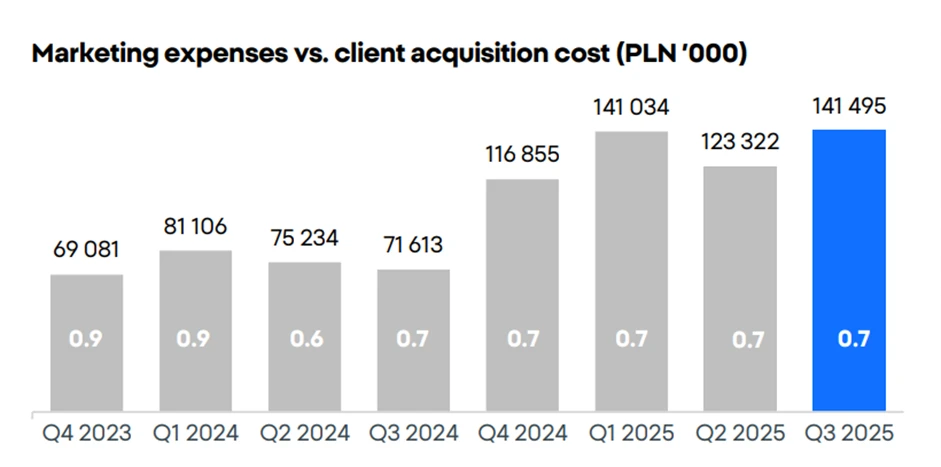

XTB jest zatem zmuszony do stałego pozyskiwania nowych klientów, którzy mają zasypać churn (roczny ubytek klientów) oraz dodać coś ekstra (tj. wzrost liczby aktywnych klientów). Klienci są pozyskiwani za pomocą kampanii marketingowych. Kluczowy jest tutaj stosunek CAC (koszt akwizycji klienta) do LTV (lifetime value tj. wynik brutto na sprzedaży wygenerowany przez klienta). Im mniejszy jest CAC tym efektywniejszy marketing, z kolei im wyższy LTV tym lepsze monetyzowanie kohorty klientów.

XTB na przestrzeni ostatnich kwartałów potrafi utrzymać CAC na poziomie 600 – 700 PLN. Oznacza to, że prowizja generowana przez klienta (zanim zniechęci się do spekulowania), musi przekroczyć wspomnianą kwotę. Tutaj pojawia się pewien problem. Najbardziej dochodową grupą klientów są ci handlujący na CFD, jednocześnie jest to “najszybciej zużywająca się” grupa klientów (złe transakcje, duża dźwignia). Obecnie coraz więcej klientów XTB pozyskuje wśród inwestujących w mniej “kaloryczne” produkty. Z drugiej strony taki klient żyje dłużej. Jednak w długim terminie spółka będzie musiała przestać dodawać rachunki akcyjne i ETF, ponieważ darmowa prowizja do obrotu 100 000 EUR miesięcznie powoduje, że istotna część takich klientów nie zwraca kosztów akwizycji w kilka lat, co obniża rentowność działalności.

Ekspansja i polityka zarządzania ryzykiem

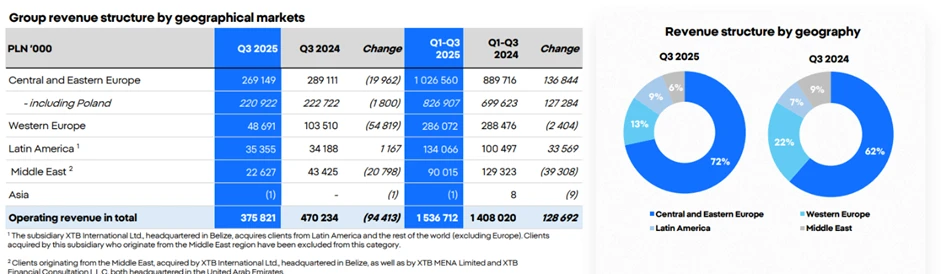

Kolejną kwestią jest też to, że coraz mocniej XTB rozwija się poza Europą, która jest przecież obszarem, gdzie majątek netto na osobę jest znacznie większy niż np. w Ameryce Łacińskiej czy Azji Południowo – Wschodniej. Oznacza to, że przyjmowani klienci są mniej dochodowi (przynajmniej na chwilę obecną) niż majętni Europejczycy np. z Hiszpanii.

Kolejną kwestią, która ma wpływ na zyskowność działalności, jest unikanie zbyt dużej ekspozycji rynkowej “na własną książkę” w stosunku do prowadzonej działalności oraz właściwe zarządzanie ryzykiem. Pozwoli to uniknąć niespodziewanych strat. Kolejną kwestią jest pilnowanie kosztów operacyjnych, aby utrzymać rentowność działalności na zadowalającym poziomie. Jednak w długim terminie należy oczekiwać wzrostu nakładów na poszerzenie oferty, również o mniej dochodowe instrumenty (np. opcje) czy działalności (supermarket dla narzędzi analitycznych). XTB musi być coraz bardziej konkurencyjny nie tylko w stosunku do oferty brokerów FX i CFD, ale do takich firm jak Interactive Brokers czy Robinhood. Ważne jest też zapewnienie bezpieczeństwa środków, co wymusza wzrost nakładów na odpieranie ataków hakerskich na platformę.

Podsumowanie

XTB generuje większość przychodów z transakcji zawieranych na instrumentach CFD. Są to głównie dochody ze spreadów, prowizji oraz punktów swapowych. Wbrew obiegowej opinii z reguły kilkanaście procent to dochody z market makingu, czyli “zysku ze straty klienta”. Zatem brokerowi chodzi o to, aby stworzyć odpowiednie warunki handlu, aby inwestor jak najczęściej zawarł transakcję i aby zwiększał aktywa na rachunku, co ma pozwolić na generowanie większego obrotu w przyszłości. Przechodzenie na rozwój oferty rynku kasowego jest nieco mniej marżowe, ale jednocześnie zmniejsza zależność spółki od segmentu CFD, który jest najbardziej narażony na ryzyko regulacyjne (razem z kryptowalutami). Warto również pamiętać, że model biznesowy XTB jest skalowalny i coraz więcej przychodów jest generowanych spoza Polski.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.