Real World Assets (RWA) to aktywa – od złota po obligacje skarbowe – do których prawa zostały przeniesione na blockchain. Łatwiej nimi obracać, a także na nich zarobić. Rynek stale rośnie, a obok detalistów pojawiły się na nim potężne instytucje. Dziś RWA może dać łatwy dostęp do zysków bezpośrednio z Twojego portfela.

Czym są RWA i jak generują zysk?

RWA to aktywa świata rzeczywistego (np. złoto, nieruchomości, obligacje), które są reprezentowane przez tokeny na blockchainie. Ich tokenizacja powoduje, że takie aktywa zaczynają działać jak kryptowaluty: można je trzymać w portfelu, łatwo transferować, a czasem także wykorzystywać na DeFi.

Wartość rynku RWA w 2026 roku J.P. Morgan szacuje na 400 miliardów dolarów. Trzeba jednak pamiętać, że tylko niewielka ich część jest dostępna dla zwykłych użytkowników. Reszta to tokenizowane kredyty czy zobowiązania, służące do rozliczeń między firmami i trudno dostępna dla detalistów.

Jak można zarobić na RWA?

Jest kilka możliwości. Po pierwsze, pasywny dochód – kupujesz np. token obligacji czy kredytu i możesz dostać 3-6% rocznie wprost na portfel. Po drugie, możliwy wzrost wartości samego tokena, jak w przypadku złota czy akcji. Trzecia ścieżka to spekulacja na tokenach firm budujących infrastrukturę RWA, jak Chainlink czy Ondo Finance.

| Typ RWA | Co kupujesz w praktyce? | Jak zarabiasz? | Poziom ryzyka | Dla kogo? |

| Tokenizowane obligacje | Udział w funduszu posiadającym obligacje | Stały dochód (odsetki) | Niskie–średnie | Dla szukających stabilności |

| Tokenizowane złoto | Token wspierany fizyczną sztabką | Wzrost ceny złota | Niskie–średnie | Dla szukających ekspozycji na metale |

| Tokenizowane akcje | Instrument wspierany akcjami | Wzrost ceny akcji, użycie na DeFi | Średnie–wysokie | Dla chcących handlować 24/7 |

| Tokeny LINK, ONDO itd | Udział w protokole RWA | Wzrost ceny tokena i staking | Średnie–wysokie | Dla wierzących w potencjał RWA |

Inwestowanie w RWA wiąże się z ryzykiem utraty kapitału. Tokeny mogą stracić powiązanie z aktywem bazowym, emitenci mogą zbankrutować, smart kontrakty mogą zawierać błędy. W tej branży nie ma rządowych gwarancji!

Dla kogo RWA to dobra opcja?

RWA ma sens dla

- ludzi rozumiejących ryzyko tokenizacji

- osób budujących kapitał długoterminowo

- chcących łączyć świat tradycyjnych finansów z krypto

RWA nie jest dla

- ludzi szukających „100% w miesiąc”

- inwestorów nie akceptujących ryzyka

- słabo orientujących się w temacie

Co musisz wiedzieć przed zakupem?

Token nie oznacza magicznego przeniesienia fizycznego aktywa do sieci blockchain. To umowa, która daje Ci prawa do realnego aktywa przechowywanego gdzieś poza łańcuchem. Kupujesz token PAXG? Paxos Trust Company trzyma dla ciebie uncję złota w skarbcu. Kupujesz OUSG? Ondo kupuje za twoje pieniądze amerykańskie obligacje i lokuje je u powiernika.

Tu pojawia się kluczowa obserwacja: najłatwiej tokenizuje się rzeczy niematerialne. Dolary, obligacje, udziały w funduszach – to wszystko istnieje już cyfrowo, jako zapisy w bazach danych. Przeniesienie ich na blockchain to tylko kwestia techniczna.

Z aktywami fizycznymi – nieruchomościami, złotem, dziełami sztuki – sprawa się komplikuje. Pojawia się tarcie na styku świata realnego i wirtualnego. Kto fizycznie trzyma sztabkę złota i jak to dokumentuje? Co, jeśli tokenizowany budynek spłonie? Te pytania nie mają łatwych odpowiedzi i dlatego tokenizacja aktywów materialnych rozwija się wolniej.

Jeśli myślisz o zakupie tokenów RWA, wcześniej zadaj sobie trzy ważne pytania.

- Kto emituje token? Ściśle kontrolowany Paxos czy luźniej nadzorowany Tether? (osobiście nie inwestowałbym w XAUT).

- Gdzie leży bazowe aktywo? W certyfikowanym skarbcu, czy w portfelu zarządzanym przez anonimowy zespół?

- Czy możesz swobodnie sprzedać token komu chcesz? A może tylko emitentowi i to po okresie wypowiedzenia?

Dla zaawansowanych

Warto wiedzieć, że tokenizowane aktywa dzielą się na 2 główne grupy:

- Distributed assets, które działają jak zwykłe kryptowaluty – łatwo je kupujesz, trzymasz w portfelu, sprzedajesz na giełdzie albo DEX. Handel 24/7, bez pytania o pozwolenie.

- Represented assets, przeznaczone tylko dla firm. BlackRock (BUIDL) czy Franklin Templeton (BENJI) to giganci rynku, ale ich produkty są dla zwykłego użytkownika krypto niedostępne.

Jak zacząć inwestycje w RWA?

Zanim kupisz pierwsze RWA, zastosuj kilka prostych filtrów – inaczej możesz skończyć z tokenem, którego nie da się sprzedać.

Krok pierwszy: czy ten produkt jest dla Ciebie? Jeśli widzisz minimalny próg inwestycji od 50 000 dolarów lub słowa “accredited investors only”, odpuść. Produkty dla instytucji poznasz też po tym, że mimo ogromnej kapitalizacji, wolumen transakcji podawany przez Coingecko jest minimalny.

Krok drugi: bezpieczeństwo. Produkty emitentów z licencją wymaganą przez MiCA lub regulowanych w USA to bezpieczniejszy zakład niż tokeny proponowane przez anonimowy zespół. Koniecznie sprawdź także, czy projekt przeszedł audyty i ma wbudowane mechanizmy bezpieczeństwa.

Krok trzeci: wybierz blockchain. Ethereum daje największy wybór, ale w szczycie hossy opłaty za gaz potrafią zaboleć. Solana oferuje szybkość i tanie transfery, ale też mniejszy wybór. Stellar i XRPL to wciąż nisza. Sensowne mogą być rozwiązania Layer 2 dla Ethereum jak Arbitrum, Base czy ewentualnie Polygon.

Krok czwarty: gdzie kupić? Scentralizowane giełdy (CEX) jak Binance, Coinbase czy Kraken są wygodne i płynne, ale wymagają KYC. Giełdy zdecentralizowane (DEX) jak Uniswap czy Raydium nie wymagają KYC, ale musisz sam zadbać o bezpieczeństwo transakcji i portfela.

Problemy się zdarzają. Znany projekt RWA Mantra w kwietniu 2025 zaliczył krach rzędu ~95%. Spadek wywołany likwidacjami na giełdach spowodował panikę. Bezpieczeństwo Twojej inwestycji powinno być kryterium naczelnym!

Jakie RWA warto kupić?

Wszystko zależy od tego, jakiego rocznego zysku (APY) szukasz i jak duża jest Twoja tolerancja na ryzyko. Najłatwiej będzie, jeśli podzielimy dostępne produkty według klas aktywów, które oferują.

Tokeny dające udział w aktywach

- Obligacje USA (T-bills). Ciekawym wyborem może być USDY (Ondo US Dollar Yield) – stablecoin przynoszący zysk emitowany przez Ondo. Ma solidne zabezpieczenia, ale inwestycja w token i tak wymaga zaufania do emitenta.

- Tokenizowane złoto. Najbezpieczniejszy wydaje się tu token PAXG (Pax Gold), odpowiadający 1 uncji złota. Audyty co miesiąc i jawna lista seryjnych numerów sztabek podnoszą zaufanie. Zysk zależy tu od wzrostu ceny złota.

- Akcje na blockchainie. Jest ich sporo, popularne są np. tokenizowane akcje Google czy Tesli. Dostępne na rynku wtórnym (CEX i DEX). Z reguły wspierane 1:1 akcjami. Mimo wszystko są to instrumenty finansowe, a nie prawdziwe akcje.

Na tym w sumie kończą się rozsądne opcje. W teorii mamy także inne możliwości, jednak ich rynek wtórny albo nie istnieje, albo jest bardzo mały.

- Tokenizowane nieruchomości. Tokeny reprezentują udziały w wynajmowanych lokalach, jednak możemy mieć kłopot z ich sprzedażą.

- Prywatne kredyty. Z reguły są to tokenizowane pożyczki dla firm. Istnieje ryzyko ich niespłacenia.

- Inwestycje alternatywne. Tokenizowana whisky, luksusowe zegarki czy diamenty. Wymagają doskonałej znajomości danej branży.

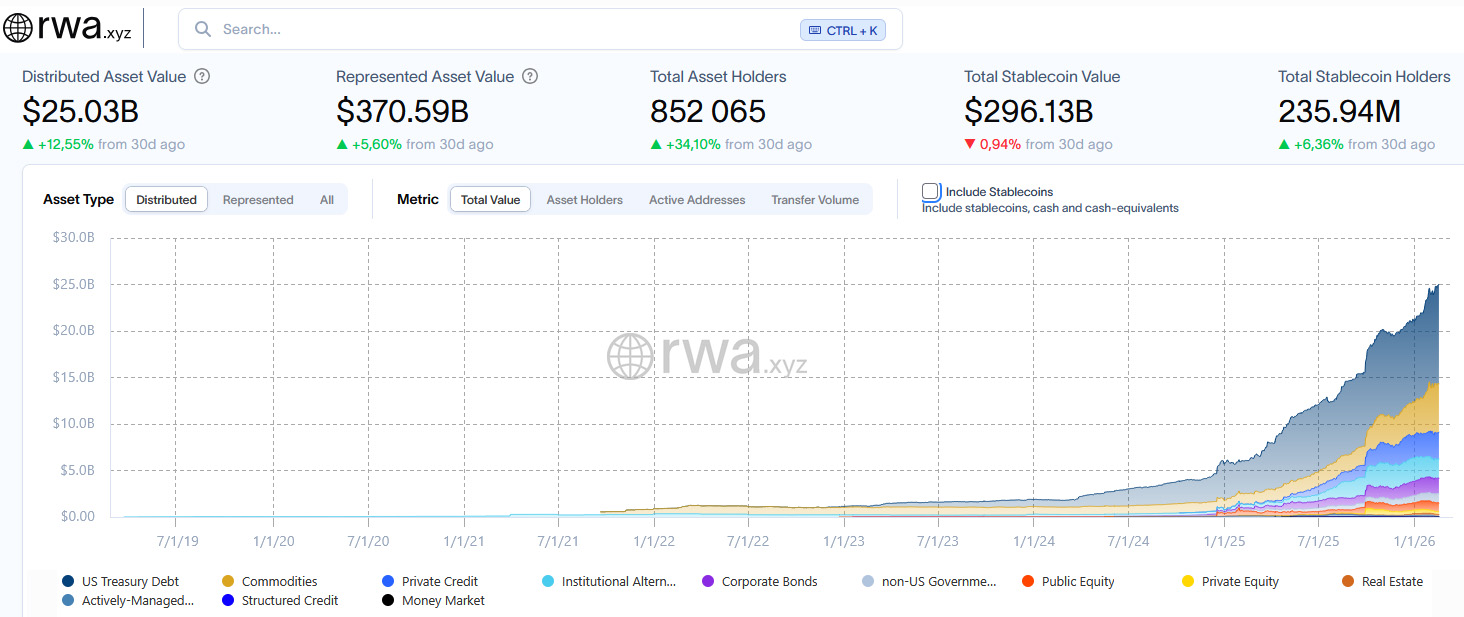

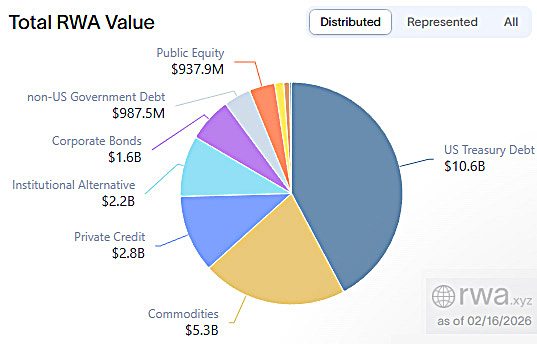

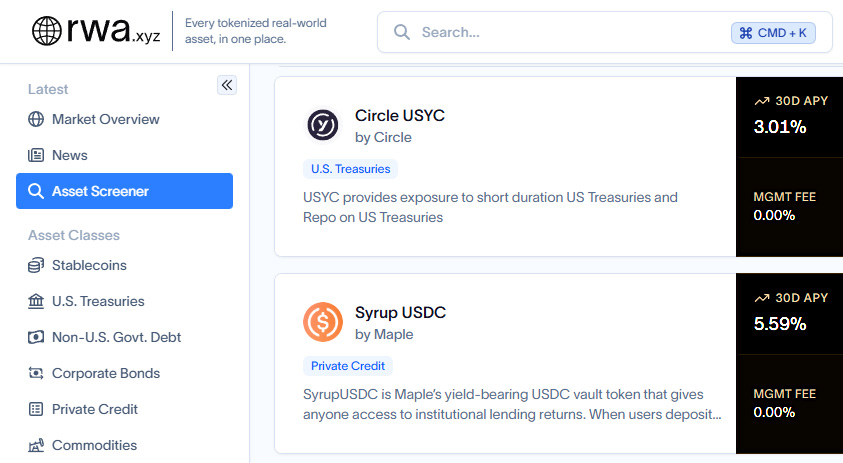

Kopalnią informacji jest uznana w branży platforma RWA.xyz pokazująca setki możliwości inwestycji.

Tokeny projektów obsługujących RWA

Tutaj nie kupujemy złota, obligacji ani nieruchomości, ale tokeny firm operujących na tym rynku. A jak wiadomo z gorączki złota w USA – najlepiej zarabiali na niej nie poszukiwacze, a sprzedawcy łopat.

- Chainlink (LINK). Czołowa wyrocznia blockchain, podstawa całej infrastruktury RWA. Konkurencja istnieje, ale jest znacznie słabsza od niego.

- Ondo (ONDO). Znana platforma tokenizacji, obsługująca m.in. BlackRock, z TVL (wielkością ekosystemu) liczoną w miliardach dolarów.

- Maker DAO (SKY). Jeden z filarów DeFi i pionier Real World Assets. Oferuje także przynoszący zysk stablecoin sUSDS.

Jest też wiele innych projektów, jednak są one zdecydowanie mniej bezpieczne. Sam posiadam tokeny SYRUP dające ok. 6% APY, ale rozumiem ich ryzyko.

Sprawdź, zanim kupisz

Zanim wpłacisz choćby dolara, koniecznie sprawdź tę listę.

- Emitent – czy ma licencję? Sprawdź, czy firma spełnia kryteria MiCA albo ma licencję w kraju pochodzenia. Jej brak nie musi, ale może być problemem.

- Powiernik aktywów – kto je przechowuje? Solidny bank (JPMorgan, BNY Mellon) to dobry znak. “Bezpieczny skarbiec w Szwajcarii” bez podania nazwy firmy to czerwona flaga.

- Audyty – czy kod został sprawdzony? Raport powinien być publiczny, wykonany przez renomowaną firmę i nie starszy niż 6 miesięcy. Jeśli brak audytu – odpuść sobie.

- Wolumen – czy token jest płynny? Celuj w minimum 3-5 milionów dolarów dziennego obrotu. Inaczej ryzykujesz, że nie upłynnisz swojej inwestycji bez sporego poślizgu cenowego. Token powinien być dostępny co najmniej na kilku znanych giełdach.

- Ryzyko depegu – czy istnieje mechanizm arbitrażu? W przypadku stablecoinów lub tokenów powiązanych z towarami, dłuższy spadek ceny poniżej ceny aktywa bazowego jest sygnałem alarmowym.

W świecie RWA kluczowa jest minimalizacja ryzyka. Twoje aktywa (np. obligacje) powinny być przechowywane przez osobną instytucję, niezależną od emitenta tokena. Inaczej Twoje środki wpadną do wspólnego worka z majątkiem firmy i na rozliczenie będziesz czekał latami.

Co zmieniają Real World Assets?

Dzięki RWA zyskujesz dziś łatwy dostęp do produktów, które pięć lat temu wymagały konta u brokera i dużego kapitału. Teraz kupujesz obligacje USA za 500 dolarów na Uniswapie i dostajesz zysk bezpośrednio na portfel.

Ale – to kluczowe “ale” – ryzyko nie znika. Emitenci mogą upaść, smart kontrakty zawierać luki, regulatorzy zamknąć projekt z dnia na dzień. Utrata powiązania z aktywem, brak płynności, problemy z wypłatą – to wszystko się zdarza. Historia krypto jest pełna projektów, które do pewnego momentu wyglądały solidnie.

Zacznij od małych kwot. Sprawdź emitenta, audyty, zweryfikuj powiernika. Dywersyfikuj – nie wkładaj wszystkiego w jeden token. I pamiętaj: RWA to nie jest droga do szybkiego bogactwa, ale powolne budowanie kapitału.

Gdy o tym pamiętasz – możesz działać. Rynek RWA rośnie błyskawicznie, regulacje dojrzewają, wielkie instytucje wchodzą z kapitałem. Wszystko wskazuje na to, że nie jest to chwilowa moda, ale fundamentalna zmiana rynku. Pytanie nie brzmi “czy”, ale “kiedy” tokenizacja stanie się standardem.

Tokenizacja RWA – FAQ

Co to jest RWA?

RWA (Real World Assets) to tokeny na blockchainie, które reprezentują realne aktywa, takie jak złoto, nieruchomości czy amerykańskie obligacje skarbowe. Możesz handlować nimi 24/7 i masz łatwy dostęp do różnych inwestycji.

Jak kupić RWA bez KYC?

Najprościej na DeFi, choć nie wszystkie produkty są tam dostępne. Zakupy na giełdzie czy platformie tokenizacji z reguły wymagają ujawnienia tożsamości.

A co, jeśli emitent tokena zbankrutuje?

Teoretycznie masz roszczenie do aktywa wspierającego token. Praktycznie proces upadłościowy może trwać lata, a odzyskasz tylko część kapitału. Sporo zależy od jurysdykcji i rozdzielenia funkcji emitenta tokena i powiernika aktywów.

Jak rozliczyć podatki z RWA w Polsce?

Tak samo jak rozliczasz zwykłe kryptowaluty. Zysk osiągnięty z tokenów oraz ich sprzedaż są opodatkowane (PIT 19%) w momencie wyjścia do waluty fiat (PLN czy USD). Transakcje krypto-krypto są neutralne podatkowo.

Czy tokenizacja ma wady?

Tak. Wiążą się z nią wyzwania prawne, technologiczne i trudność utrzymania zgodności tokena za stanem faktycznym.

Czy w erze MiCA mogę kupić RWA emitowane na Kajmanach?

Tak, ale są dwa haczyki. Po pierwsze, raczej nie kupisz ich na regulowanej giełdzie. Po drugie, w razie problemów możesz mieć trudności z wyegzekwowaniem swoich praw.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.