Lending kryptowalut lub inaczej pożyczki kryptowalutowe to sposób uzyskiwania dochodów lub łatwego zdobycia brakujących środków. Mają swoje ograniczenia, jednak rozsądnie użyte mogą wygenerować całkiem przyzwoity zwrot. A dobrze zorientowani w temacie mogą pożyczyć nawet milion dolarów bez przedstawiania zabezpieczeń!

Czym jest lending kryptowalut

Lending krypto (polskie określenie pożyczki kryptowalutowe nie zdobyło popularności) jest na blockchainie odpowiednikiem pożyczania pieniędzy w banku. Potrzebujesz środków, przedstawiasz zabezpieczenie, podpisujesz umowę (smartkontrakt) i voila – masz już środki na koncie. Finansowane są one ze środków innych użytkowników, oddanych do dyspozycji platformy pożyczkowej.

Podobnie jak w banku, także i tu musisz solidnie zabezpieczyć swoją pożyczkę (z jednym wyjątkiem, o którym potem). Pod pewnymi względami jest lepiej – nikt nie sprawdza Twojej wiarygodności, zastaw na stół, pożyczka na konto. Nie musisz się legitymować i szukać żyrantów. 😉

Zabezpieczeniem Twojej pożyczki nie są przyszłe dochody czy samochód, ale już posiadane kryptowaluty. Tak więc – nie masz krypto, zapomnij o pożyczce. Z drugiej strony – kiedy spłacisz kwotę pożyczki, otrzymasz swoje kryptowaluty z powrotem. Bez czekania, pisania wniosków i dopłaty za przedterminową spłatę.

Z lendingu kryptowalut możemy korzystać na dwa sposoby.

- Jako biorący pożyczkę. Możemy przeznaczyć ją na dowolny cel, nie ma tu żadnych ograniczeń. Nawet natychmiast zamienić pozyskane środki na gotówkę, by sfinansować np. wczasy w Egipcie.

- Jako dostarczający płynności, aby zarabiać dochód pasywny. Ulokowane na platformie środki będą przynosić nam stałe zyski bez podejmowania dalszych działań.

Jeśli interesuje cię tematyka zdecentralizowanych finansów i zyski z kryptowalut, rzuć także okiem na inne nasze teksty:

- jakie są sposoby zarabiania na DeFi

- czym jest i co daje staking

- jak osiągnąć w krypto dochód pasywny

- jak działa Yield Farming

- czym są APR i APY w krypto

Sposoby na pożyczkę

Krypto możemy pożyczyć (lub zainwestować) na dwa sposoby.

- Pożyczki na CeFi – transakcję nadzoruje scentralizowana platforma w rodzaju Binance czy Nexo, my jedynie korzystamy z przedstawionej oferty. Platforma kontroluje wszelkie przepływy krypto między stronami transakcji. Ma zarówno swoje wady, jak i zalety, największą jest łatwość zawierania umowy.

- Pożyczki na DeFi – platforma ogranicza się do automatyzacji procesu. Umowa ma formę smartkontraktu, który działa automatycznie i zapewnia realizację warunków zarówno zaciągnięcia pożyczki, jak i spłaty. Poziom kontroli użytkownika nad transakcją jest większy, pożyczanie w ten sposób wymaga jednak ciut więcej pracy niż skorzystanie z oferty CeFi.

Żaden z tych sposobów nie jest całkowicie pozbawiony ryzyka. Platforma CeFi może upaść, tak jak przydarzyło się to FTX czy firmie Celsius. Z drugiej strony, smartkontrakty na DeFi mogą zawierać błędy, które spowodują utratę naszych środków.

Lending kryptowalut dla pożyczkobiorców

Aby wziąć pożyczkę, możesz wykorzystać swoje aktywa jako zabezpieczenie, podobnie jak dom zabezpiecza spłatę kredytu hipotecznego. Jest to sposób na zdobycie środków bez konieczności sprzedaży posiadanego krypto.

To, jaką pożyczkę możesz otrzymać, jest określane przez wysokość zabezpieczenia oraz wymagany stosunek jego wielkości do pożyczanej kwoty (LTV).

LTV = Kwota Pożyczki / Zabezpieczenie x 100%

Oznacza to, że jeśli platforma wymaga LTV na poziomie 75%, to pożyczkę w wysokości 3000 $ będziesz musiał zabezpieczyć aktywami o wartości 4000 $ – lub więcej.

Tu oczywiście pojawia się pytanie – po co brać tak mocno zabezpieczoną pożyczkę, zamiast po prostu sprzedać waluty?

Wszystko zależy od naszych planów i przewidywań. Jeśli uważamy, że Bitcoin już za chwilę przebije ATH, ale na szybko potrzeba nam kasy, aby wykończyć mieszkanie – może to być dobra opcja. Podobnie, jeśli znaleźliśmy świetnie wyglądającą ofertę IDO, ale brakuje nam jeszcze 1000 USDT. Załatwiamy bieżący problem, nie pozbywając się naszego krypto.

Podgląd kosztów takiej pożyczki daje nam np. platforma Defillama.

Aby ubiegać się o pożyczkę, musimy zarejestrować się na platformie CeFi (np. Binance) lub podłączyć nasz portfel krypto w witrynie DeFi (np. Aave). Następnie wybieramy zabezpieczenie, które ma zostać zdeponowane, a także rodzaj pożyczki i kwotę, którą chcemy pożyczyć. Po zatwierdzeniu warunków umowy nasze środki zostaną zablokowane, a pożyczone środki przelane na nasz portfel.

Ponieważ rynek krypto jest niestabilny, wartość naszego zabezpieczenia może spadać. Z tego względu warto solidnie zabezpieczyć naszą pożyczkę (np. zablokować 200% zamiast 150% wartości pożyczki), aby uniknąć likwidacji.

Lending krypto dla inwestorów

Aby oferować środki, platforma pożyczkowa musi je najpierw pozyskać. Tu nie obowiązuje rezerwa cząstkowa, znana z banków, żaden BTC ani ETH nie może być wykreowany z powietrza. Z tego powodu platformy starają się przyciągnąć posiadaczy krypto, aby ci zdeponowali je właśnie u nich, co pozwoli rozwinąć akcję kredytową.

Podobnie jak przy pożyczaniu, zakładamy konto na CeFi lub podłączamy nasz portfel do witryny DeFi i określamy, które środki chcemy wypożyczyć innym. Platforma dołącza te środki do swojej puli płynności. Nie musimy czekać na klienta, platforma będzie wypłacać nam odsetki niezależnie od tego, czy nasze środki faktycznie zostaną komuś wypożyczone.

Oferowane zwroty zależą od podaży i popytu na daną kryptowalutę i mogą znacznie różnić się w zależności od platformy i czasu trwania pożyczki. Zawsze mamy do dyspozycji kalkulator, pozwalający ocenić zyskowność naszej inwestycji. Z reguły spore zyski przyniesie nam dostarczenie stablecoinów (USDT, DAI, USDC), oprocentowanie innych walut zależy od bieżącej sytuacji.

Zwrot naszej inwestycji gwarantowany jest zabezpieczeniem, które pożyczkobiorcy musieli zastawić, aby otrzymać pożyczkę. Jeśli nie spłacą jej w terminie lub LTV wzrośnie powyżej ustalonego poziomu, platforma dokona sprzedaży zabezpieczenia (likwidacji) i zwróci nam pożyczone środki wraz z odsetkami.

Oczywiście, dla zachowania bezpieczeństwa nie należy powierzać wszystkich swoich środków jednej platformie. Deponując je, można także pomyśleć o ubezpieczeniu swoich krypto, aby uniknąć niespodzianek.

Zalety lendingu kryptowalut

- brak potrzeby zaufania – inwestor nie musi martwić się wypłacalnością pożyczkobiorcy.

- pasywny dochód – zdeponowane krypto przynoszą zysk bez robienia czegokolwiek.

- automatyzacja – smartkontrakty załatwiają prawie wszystko za Ciebie.

- dyskrecja – nikt nie musi wiedzieć, że wziąłeś pożyczkę lub zarabiasz na kapitale.

- oszczędność – pożyczający niekiedy może znaleźć oprocentowanie niższe niż w banku.

- brak ograniczeń – nie ma sprawdzania zdolności kredytowej podczas ubiegania się o pożyczkę.

- szybkość – do uruchomienia pożyczki lub inwestycji wystarczy zatwierdzenie smartkontraktu.

Wady tego rozwiązania

- wymagania – musisz posiadać zabezpieczenie przewyższające pożyczkę

- trudności techniczne – nie każdy będzie potrafił skorzystać z pożyczek krypto

- oprocentowanie – niektóre aktywa, jak np. stablecoiny, są drogie do pożyczania

- niekompatybilność – tylko niektóre kryptowaluty kwalifikują się do bycia zabezpieczeniem

- czas wycofania – nie wszystkie platformy pozwalają na szybkie wycofanie swojej inwestycji

- kwestia opłat – mogą istnieć ukryte opłaty, niewidoczne na pierwszy rzut oka

Ryzyko pożyczek kryptowalutowych

Choć kryptowaluty stają się coraz ważniejszym elementem cyfrowej ekonomii, wciąż jest to nowa dziedzina. Ochrona użytkowników jest tu znacznie mniejsza niż przy korzystaniu z usług banku czy na giełdzie. Jak pisaliśmy w materiale o legalności inwestowania w kryptowaluty – na razie jest to Dziki Zachód. Nie możesz liczyć, że ktoś Ci pomoże, jeśli zostaniesz oszukany.

Główne ryzyka przy korzystaniu z lendingu krypto wyglądają następująco.

- Ryzyko platformy. Każda instytucja świata krypto może upaść, nawet jeśli jest warta miliardy dolarów i ma możnych protektorów. W takim wypadku jest duża szansa, że stracisz kryptowaluty tam przechowywane.

- Ryzyko smartkontraktu. Źle napisany kod, ataki hakerów i exploity mogą prowadzić do zniszczenia platformy i straty kapitału. TVL zamrożony w DeFi sięga ponad stu miliardów dolarów. Atak hakerów może się opłacić.

- Ryzyko Exit scam. Niektóre projekty DeFi mogą od początku być tworzone z myślą o oszukaniu użytkowników. Najczęściej odbywa się to przez rugpul – przechwycenie płynności przez anonimowych twórców protokołu.

- Ryzyko likwidacji. Biorąc pożyczkę, musisz brać pod uwagę, że ceny krypto mogą nagle spaść i doprowadzić do likwidacji Twojego zabezpieczenia. Ten próg jest różnie ustawiony, jednak kiedy LTV wzrasta do 80-85% możesz spodziewać się kłopotów.

Środki bezpieczeństwa

Lending kryptowalut jest bardzo ciekawą opcją, ale tylko jeśli korzystamy z niego rozsądnie. Jak zawsze rządzi logika – jeśli oferta jest podejrzanie dobra, zapewne kryje jakiś kant.

Jeśli chcemy minimalizować ryzyko, powinniśmy zachować podstawowe środki bezpieczeństwa.

- Ograniczyć się do korzystania ze sprawdzonych, długo istniejących platform. Te, które przetrwały wiele cykli rynkowych, udowodniły swoją odporność i są zazwyczaj godne zaufania.

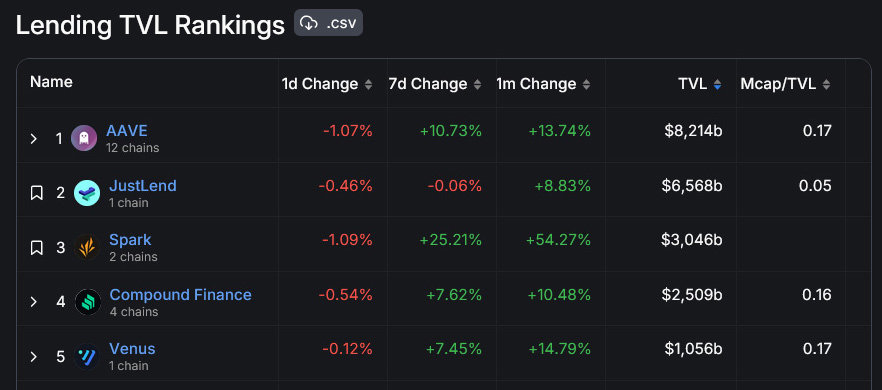

- Sprawdzić TVL projektu. Bezpieczne, szeroko znane platformy będą miały duże zasoby finansowe. Pokazuje to zaufanie użytkowników, dodatkowo duże obroty generują wystarczające środki, by nie oszczędzać na bezpieczeństwie.

- Sprawdzić audyty i rankingi. Duże projekty regularnie przechodzą audyty bezpieczeństwa – warto sprawdzić, kiedy był ostatni i czy wskazane błędy zostały naprawione. Solidne projekty publikują takie info na swoich stronach.

- Zerknąć w socjalmedia. Popularne platformy bywają klonowane przez hakerów. Mogą one wyglądać jak legalne, ale niewielka ilość treści na socjalach i widoczne niedoróbki wskazują, że coś tu nie gra.

Najlepsze platformy do lendingu

Jak wszędzie, także w segmencie pożyczek krypto mamy firmy będące symbolem tego rynku – solidne, sprawdzone w boju, z ogromnym kapitałem i długą historią. Nasze poszukiwania najlepszych ofert i bezpiecznych zwrotów powinniśmy zacząć właśnie od nich.

Liderzy rynku DeFi

- Aave – stabilna, bezpieczna, z jednym z najwyższych TVL na rynku.

- Compound – jedna z najstarszych firm na tym rynku, wysoka wiarygodność, względnie niskie APR.

- Spark Protocol – pożyczkowy dział jednego z najbardziej znanych protokołów krypto, Maker DAO.

Pozostałe protokoły warte zainteresowania: Radiant, JustLend, Venus.

Liderzy rynku CeFi

- Nexo – duża platforma oferująca atrakcyjne zwroty. Dba o legalność, choć nie oszczędza jej to problemów.

- Binance – giełda numer 1 krypto, oferująca także lending kryptowalut.

- Crypto.com – istny kombajn, wśród wielu innych usług oferujący także pożyczki kryptowalutowe.

Pozostałe protokoły warte zainteresowania: SwissBorg, Wirex, YouHodler.

Po upadku wielu platform CeFi, korzystanie z tej formy obsługi własnych finansów wiąże się z podwyższonym ryzykiem. Nie znaczy to, że coś musi się zawalić, ale istnieje taka możliwość.

Flash Loans: miliony dolarów bez zabezpieczeń

Flash Loans zasługują na osobny wpis, tu tylko o nich wspomnimy. Jest to rodzaj pożyczki na bardzo krótki okres, od kilku do kilkudziesięciu sekund. Wynika to z jej mechanizmu: pożyczka flash musi zostać zarówno wzięta, jak i spłacona przed sfinalizowaniem kolejnego bloku danych w łańcuchu.

Jeśli pożyczkobiorca zdoła spłacić pożyczkę w tym czasie wraz z odsetkami, wszystko zostanie zapisane na blockchainie. Jeśli nie – transakcja nie dochodzi do skutku, żaden zapis nie jest wykonywany. Smartkontrakt automatycznie dopilnuje wypełnienia umowy… lub żadnej umowy nie będzie. Z tego powodu nie są wymagane zabezpieczenia.

Oczywiście taka pożyczka przyda się jedynie tym, którzy doskonale wiedzą, co z nią zrobić. Jeśli jesteśmy w stanie zautomatyzować proces, który pozwoli nam, na przykład przez arbitraż kryptowalut, błyskawicznie zarobić 0,1% od miliona dolarów – właśnie wzbogaciliśmy się o 1000 $. Jeśli nie mamy pojęcia o automatyzacji i smartkontraktach – lepiej dajmy sobie spokój.

Czy DeFi i lending kryptowalut zagrożą z czasem sektorowi bankowemu? Raczej nie, choć dla posiadaczy krypto mogą być ciekawą alternatywą. Dopóki jednak nie zostanie rozwiązany problem z ich nadmiernym zabezpieczeniem, na przykład przez masową adopcję tożsamości Web3, wielkie instytucje finansowe mogą spać spokojnie.

Najczęściej zadawane pytania (FAQ)

Czym jest lending kryptowalut?

Lending krypto oznacza pożyczanie kryptowalut pod zastaw wcześniej posiadanych aktywów, automatycznie realizowane dzięki smartkontraktom.

Czy depozyty na platformie pożyczkowej są bezpieczne?

Zależy od platformy. Duże zdecentralizowane platformy w rodzaju Aave wydają się wystarczająco bezpieczne, choć straty zawsze są możliwe.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.