Aave jest jak bank, który nie ma zarządu, centrali ani infolinii. Zamiast tego mamy jawny i sprawdzony kod oraz platformę działającą 24/7. To jeden z niewielu projektów krypto, który w kilka lat zyskał realną użyteczność, mnóstwo klientów i miliardowe obroty.

Wykres kryptowaluty Aave

Czym jest Aave?

Aave to zdecentralizowany protokół pożyczkowy. Możesz tu zarabiać odsetki od posiadanych krypto, albo pożyczać potrzebne Ci środki. Platforma jest dostępna dla każdego i nie wymaga rejestracji.

Aave działa jak automatyczna kasa pożyczkowa. Wszystkie zasady – kto może pożyczyć, ile, na jakich warunkach – są zapisane w smartkontraktach i nie podlegają bezpośredniej kontroli człowieka. Protokół nie ocenia też wypłacalności pożyczającego. Aby jednak mieć gwarancję spłaty, wymaga zabezpieczenia (odpowiednik, powiedzmy, hipoteki w świecie realnym).

Co najważniejsze – Twoje środki nie trafiają na konto żadnej firmy. Lądują w puli protokołu, który zarządza nimi według reguł, które możesz sprawdzić w każdej chwili w kodzie źródłowym. Czysta, jawna matematyka.

Podsumowując:

- zarabiasz, wpłacając krypto do puli płynności – odsetki naliczają się automatycznie, co sekundę.

- pożyczasz, deponując zabezpieczenie – bez sprawdzania zdolności kredytowej i bez BIK.

- uczestniczysz w zarządzaniu protokołem – jeśli masz tokeny AAVE.

Aave działa na Ethereum i kilkunastu innych sieciach – od Arbitrum i Base po Avalanche. Wartość zablokowanych w nim środków cały czas się waha, ale liczona jest w dziesiątkach miliardów dolarów. Przychody protokołu to setki milionów $ rocznie. To naprawdę robi wrażenie.

Aby pożyczyć kryptowaluty, musimy zabezpieczyć pożyczkę innymi kryptowalutami. Gdzie w tym sens?! Wbrew pozorom, jest. Jeśli mamy 1 BTC i wierzymy że za 3 lata będzie wart 1 milion dolarów, po co go sprzedawać? Lepiej go wypożyczyć, zgarnąć powiedzmy 40 000 dolarów i czekać na wzrost ceny. Ryzyko takiego ruchu omawiamy nieco niżej.

Krótka historia projektu

Wszystko zaczęło się od jednego człowieka – Stani Kulechova, studenta prawa z Helsinek. Bardziej od paragrafów interesowało go jednak, w jaki sposób można wykorzystać smartkontrakty do przeprowadzania transakcji finansowych. Tak w 2017 narodziła się idea pożyczki zabezpieczonej depozytem Ethereum oraz firma ETHlend.

We wrześniu 2018 r. firma zmieniła nazwę na Aave, a dwa lata później pozyskała od funduszy VC miliony dolarów na inwestycje. W ciągu następnych lat Aave uruchomiło kolejne wersje protokołu i w końcu stało się dominującą platformą pożyczkową.

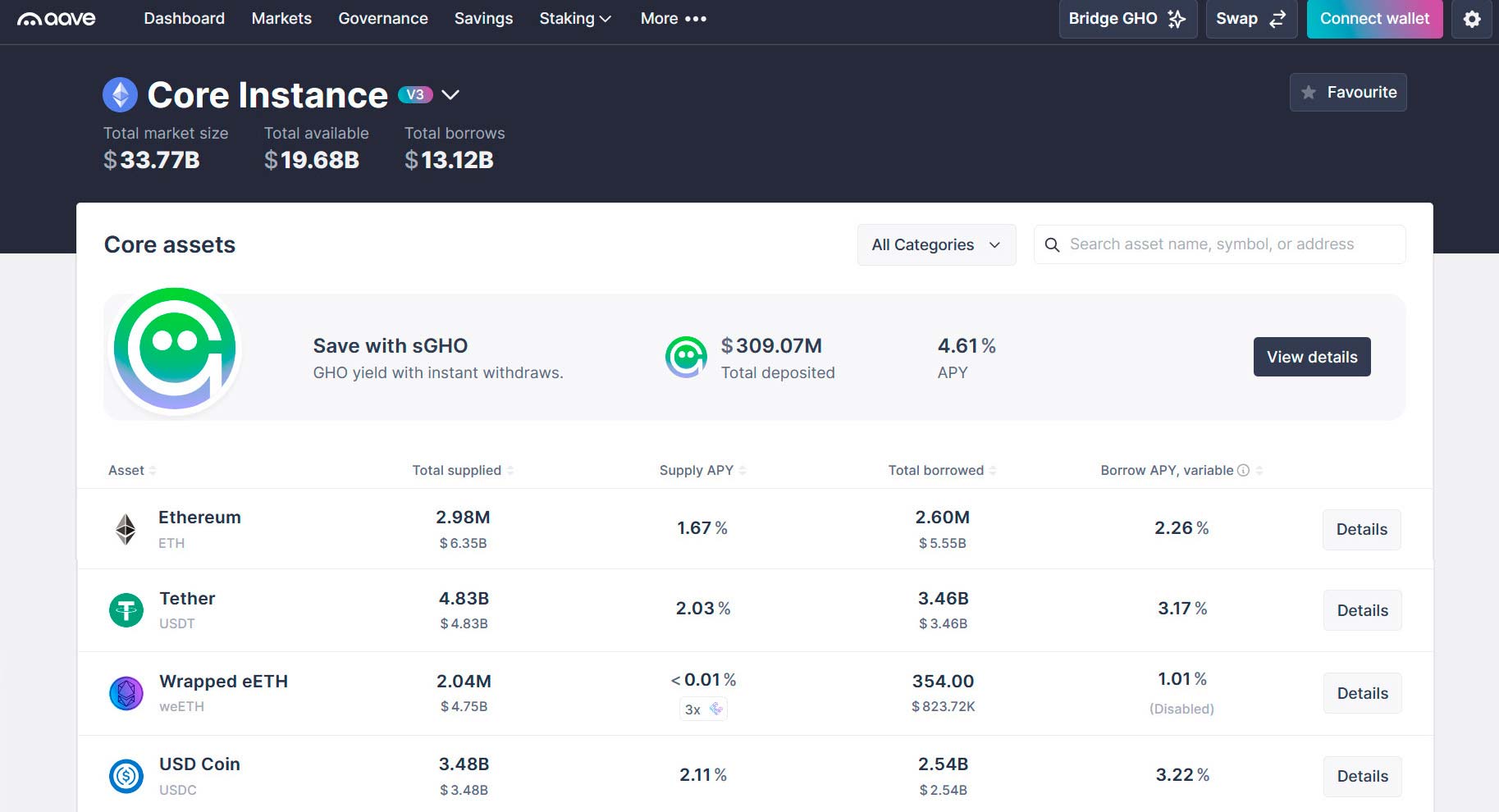

Jak działa Aave w praktyce?

Potrzebującym zapewnia ono środki, a dostawcom kapitału – możliwość zarabiania.

Kiedy wpłacasz środki, w zamian dostajesz specjalne tokeny reprezentujące Twój depozyt. Za USDC dostajesz aUSDC, za ETH aETH itd. Twoje saldo otrzymanego tokena minimalnie rośnie co sekundę, odzwierciedlając naliczające się odsetki. Kiedy chcesz wyjść, zwracasz aUSDC i odbierasz odpowiednią ilość USDC.

A kiedy chcesz pożyczyć? Aave nie sprawdza historii kredytowej, ale wymaga zabezpieczenia przewyższającego wartość pożyczki. Jak bardzo? Zależy to od bieżącej sytuacji, ale 2:1 na ogół daje wystarczający bufor bezpieczeństwa. Doświadczeni użytkownicy Aave mocno pilnują swojego tzw. Health Factor (w tym wypadku 2.0), żeby nie zostać poddani likwidacji.

Stopa oprocentowania w Aave nie jest stała – zmienia się stale, w zależności od tego, ile środków z danej puli jest aktualnie wypożyczone. Gdy pula prawie pusta, odsetki rosną, żeby przyciągnąć nowych depozytariuszy. Pula pełna kapitału? Odsetki spadają, żeby zachęcić do zaciągania pożyczek. To prosty mechanizm, ale działa zaskakująco dobrze.

Aave ma wiele zalet. Nie wymaga konta, weryfikacji tożsamości ani przelewania krypto na cudze konto. Twoje aktywa przez cały czas pozostają pod Twoją kontrolą, możesz je wypłacić kiedy chcesz. Ma jednak także swoje wady, które omówimy za chwilę.

Jak zarabiać na Aave? Krok po kroku

Za pierwszym razem proces chwilę trwa, ale potem wszystko idzie szybciej.

- Kup krypto – najłatwiej na giełdzie centralizowanej (Binance, Coinbase, Kraken). Proponuję stablecoin jak USDC albo USDT, bo brak im ryzyka zmienności. Założenie konta na giełdzie będzie wymagało dokonania identyfikacji (KYC).

- Zainstaluj i uruchom portfel, np. MetaMask. Koniecznie zapisz frazę seed w bezpiecznym miejscu (tylko offline!) – to jedyny sposób, aby odzyskać dostęp do portfela.

- Wybierz sieć. Ethereum jest bardzo popularne, ale czasem opłaty za gaz potrafią zaboleć. Sugeruję raczej Arbitrum albo Base.

- Prześlij środki z giełdy do MetaMask po wybranej sieci. Sprawdź wcześniej, jakie są obsługiwane przez Aave – sieć wybrana do wypłaty z giełdy musi być taka sama.

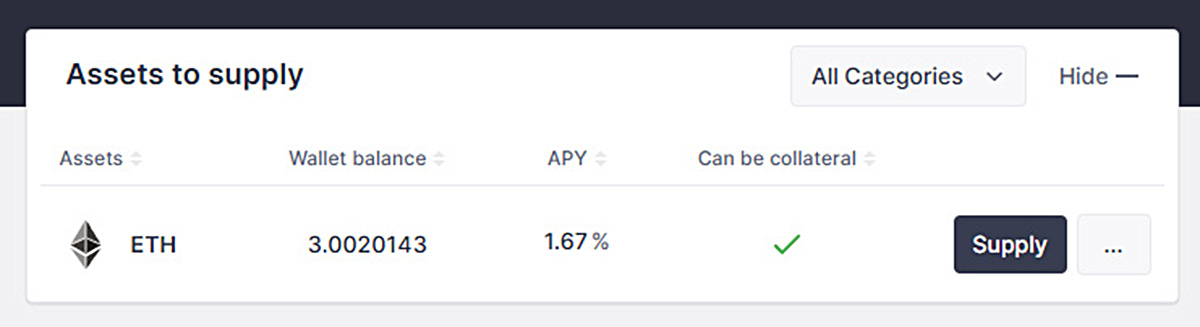

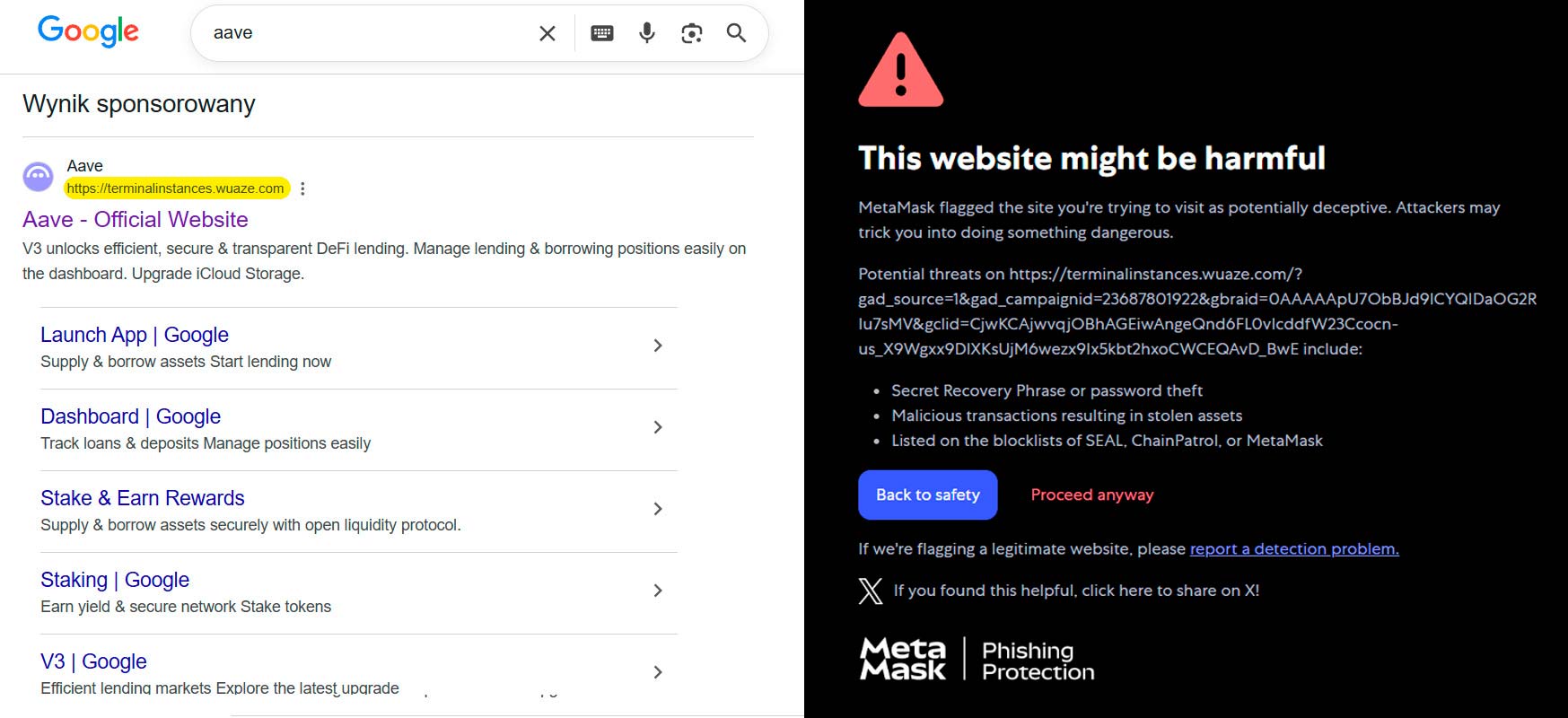

- Wejdź na app.aave.com i podłącz portfel. Wcześniej dokładnie sprawdź adres www!

- Kliknij Supply i wybierz aktywo ze swojego portfela. Sprawdź APY, podaj ilość i zatwierdź transakcję.

I już, gotowe. Odsetki zaczynają się naliczać natychmiast. Na panelu widzisz swoje aTokeny i aktualny APY.

Praktyczna rada: zanim wpłacisz poważne kwoty, zrób próbę z małą sumą, powiedzmy 5-10 USDC. Oswoisz się z interfejsem i upewnisz, że wszystko działa tak jak powinno. No i pamiętaj, żeby na portfelu mieć też odrobinę ETH na pokrycie opłat transakcyjnych.

Aha – nasze zyski z Aave podlegają opodatkowaniu! Niestety, sytuacja prawna nie jest do końca jasna. Skarbówka uważa je za dochód do opodatkowania natychmiast, sądy twierdzą, że obowiązek podatkowy mamy dopiero przy wymianie krypto na fiat. Skonsultuj się z doradcą podatkowym!

Aave kontra Binance Earn i Nexo

Pytanie, które zadaje sobie wielu użytkowników, brzmi: po co mi Aave, skoro Binance Earn jest prostszy, a Nexo wypłaci mi nieraz wyższe odsetki? To celne pytanie, ale odpowiedź nie jest taka trudna.

Binance czy Nexo to organizacje scentralizowane. Twoje krypto trafia do firmy, która nim zarządza. Jeśli ta firma zbankrutuje jak FTX albo Celsius, Twoje środki mogą przepaść. Aave jest zdecentralizowane – środki są w protokole, a dostęp do nich nie zależy od decyzji zarządu. To fundamentalna różnica, nawet jeśli Binance i Nexo są generalnie uważane za bezpieczne.

Z drugiej strony: na Binance Earn wystarczy kilka kliknięć, żeby zacząć zarabiać. Aave wymaga portfela MetaMask, zrozumienia mechaniki, ryzyka, opłat za gaz i odrobiny odwagi przy pierwszej transakcji. Dla kogoś, kto dopiero zaczyna, bariera wejścia jest realna.

| Aave (DeFi) | Binance Earn (CeFi) | Nexo (CeFi) | |

| Typ platformy | Zdecentralizowana (smartkontrakty) | Scentralizowana (giełda) | Scentralizowana (platforma finansowa) |

| Kontrola nad aktywami | Ty – przez własny portfel | Giełda/platforma | Giełda/platforma |

| Wymaga KYC | Nie | Tak | Tak |

| Główne ryzyko | Błąd smartkontraktu | Hack lub bankructwo | Hack lub bankructwo |

| Wypłata odsetek | Co sekundę | Codziennie | Codziennie |

| Złożoność obsługi | Średnia | Niska | Niska |

| Własny token | AAVE – daje prawo głosu | BNB – czasem podwyższa APY | NEXO – wpływa na odsetki |

| Przejrzystość operacji | Pełna (on-chain) | Ograniczona | Ograniczona |

| Największa zaleta | Pełna kontrola nad środkami | Najprostsza obsługa | Podwyższone odsetki z NEXO |

| Największa wada | Wymaga wiedzy | Konieczność zaufania | Konieczność zaufania |

Moja opinia: jeśli dopiero zaczynasz i lokujesz niewielkie kwoty – Binance Earn lub Nexo są lepszym wyborem. Kiedy jednak już oswoisz się z krypto i chcesz odzyskać kontrolę nad aktywami, Aave to kolejny, zalecany poziom.

Tokeny ekosystemu: AAVE, GHO, aTokeny

Kryptowaluta AAVE

Choć projekt jest silny, nie do końca przekłada się to na atrakcyjność tokena AAVE. Obecnie, zakładając że jesteś nowym użytkownikiem platformy, zapewnia Ci on dwie główne korzyści.

- Pośredni udział w przychodach poprzez buyback. Protokół przeznacza część przychodów na coroczny skup AAVE z rynku. Zmniejsza to podaż i wspiera cenę tokena.

- Governance czyli prawo głosu. Każdy posiadacz AAVE może głosować nad kluczowymi zmianami w protokole: dodawaniem nowych sieci i aktywów, parametrami ryzyka, czy wykorzystaniem przychodów.

Masz także możliwość wpłacenia go do puli płynności (oferowane APY jest minimalne) oraz teoretyczną możliwość stakowania go w Legacy Safety Module (jeszcze aktywnym, ale trudno dostępnym). Podsumowując – sens posiadania AAVE dzisiaj to głównie ekspozycja na dalszy rozwój serwisu i wzrost cen tokena.

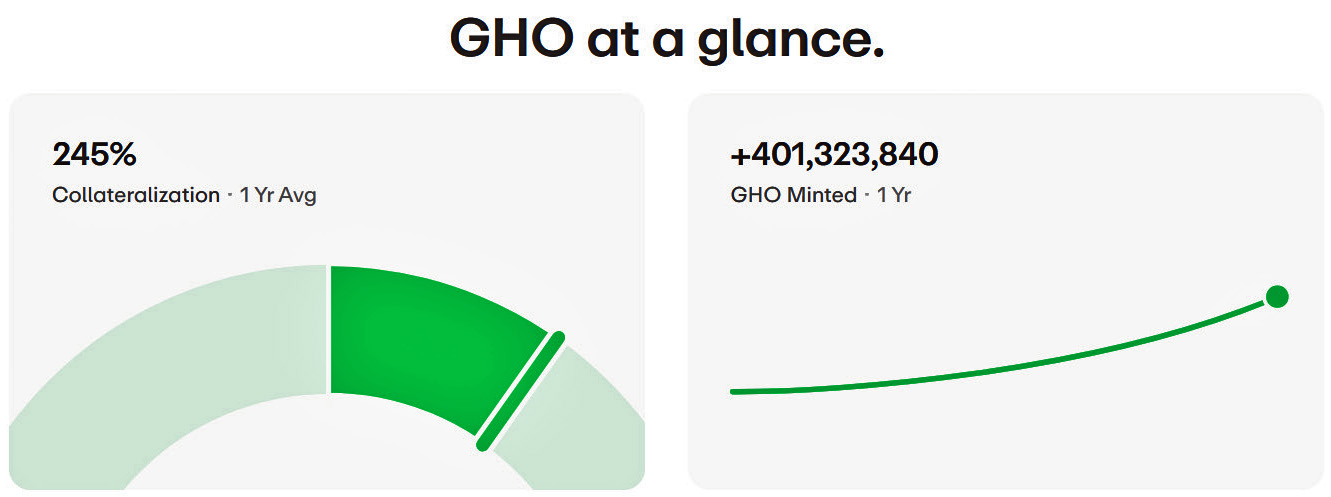

Stablecoin GHO

GHO to własny stablecoin Aave, powiązany 1:1 z dolarem. Choć możesz go kupić na giełdzie, w założeniu jest on wybijany bezpośrednio w protokole, po zdeponowaniu zabezpieczenia.

Wybicie GHO to w sumie po prostu wzięcie pożyczki w tym stablecoinie, zamiast w USDC. Dlaczego miałoby się to opłacać? Bo oprocentowanie jest niższe, a odsetki zostają w protokole. Dla posiadaczy stkAAVE kredyt w GHO jest jeszcze tańszy, jednak stakowanie AAVE jest dziś opcją tylko dla zaawansowanych.

Dla depozytariuszy – tych, którzy wpłacają krypto do puli i zarabiają odsetki – GHO nie ma specjalnego znaczenia.

W 2023 roku GHO miał problem z utrzymaniem parytetu 1:1 do dolara i napędził stracha swoim posiadaczom. Protokół ulepszył te mechanizmy, ale ryzyko rozjechania się ceny z dolarem zawsze istnieje.

aTokeny

Gdy wpłacasz krypto do Aave, protokół wydaje Ci w zamian aTokeny. Gdy już je mamy, możemy je stakować w systemie Umbrella – nowym module bezpieczeństwa Aave. Wpłacając je do tej puli, zarabiasz dodatkowe kilka procent rocznie.

W zamian akceptujesz niewielkie ryzyko: w razie poważnego deficytu w danej puli, część Twoich stakowanych tokenów może zostać automatycznie zużyta na pokrycie strat protokołu. Prawdopodobieństwo jest małe, ale istnieje.

Dla zaawansowanych: funkcje dodatkowe

Oprócz deponowania środków i zaciągania kredytów, Aave oferuje też bardziej zaawansowane funkcje:

Isolation Mode to rozwiązanie dla nowych, mniej sprawdzonych tokenów w puli. Możesz ich użyć jako zabezpieczenia, ale tylko do pewnego limitu i wyłącznie dla wzięcia kredytu w stablecoinach.

eMode pozwala zaciągnąć kredyt o wartości nawet 97% depozytu – ale tylko wtedy, gdy oba aktywa są ze sobą powiązane cenowo (np. ETH i stETH, albo USDC i USDT).

Innym oferowanym rozwiązaniem jest Flash Loan, czyli pożyczka bez zabezpieczenia, udzielana na bardzo krótki czas (minuty lub sekundy). Dla 99% użytkowników to rozwiązanie czysto teoretyczne, wymagające umiejętności pisania smartkontraktów, warto jednak wiedzieć, że taka funkcja istnieje.

Czy Aave jest bezpieczne?

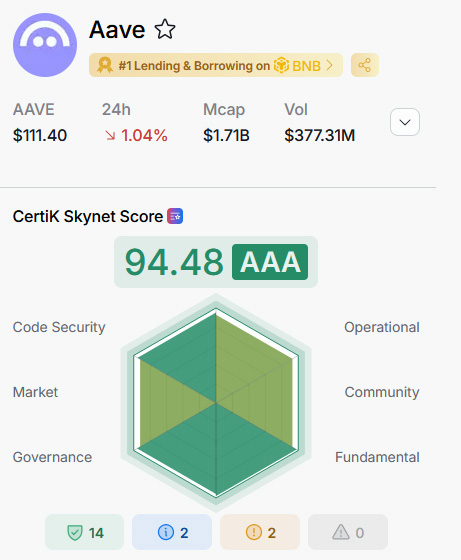

W 99% tak – Aave to jeden z najbezpieczniejszych protokołów w całym sektorze. Kod przeszedł niezależne audyty takich firm jak Consensys czy CertiK. Jak dotąd nie doznał krytycznego exploita, prowadzącego do utraty środków użytkowników. W branży, gdzie włamania pochłonęły już dziesiątki miliardów dolarów, to spore osiągnięcie.

Nie oznacza to jednak, że ryzyko nie istnieje. Żaden smartkontrakt nie jest idealnie bezpieczny, nawet po kilku audytach – być może genialny haker znajdzie furtkę, której nie dostrzegli badacze. To bardzo mało prawdopodobne, ale wciąż możliwe.

Dla pojedynczego użytkownika problemem może być likwidacja niedostatecznie zabezpieczonych pozycji w momencie nagłego spadku rynku (flash crash). Były już przypadki, że AAVE w ciągu kilku godzin spadł o przeszło 50%, podobnie jak wiele innych monet. Protokół zdał ten stres test, ale likwidacje dotknęły konta wielu użytkowników.

Warto mieć też świadomość koncentracji władzy. Kilku dużych graczy może mieć decydujący wpływ zarówno na płynność protokołu, jak i na wyniki głosowań.

Problemem mogą być regulacje, zwłaszcza rozporządzenie MiCA. Jak na razie protokoły zdecentralizowane traktowane są ulgowo, ale to może się zmienić. W USA z kolei SEC zastanawia się, czy platformy DeFI nie oferują czasem usług finansowych bez stosownych zezwoleń. Warto zatem śledzić rozwój sytuacji.

Solidnym zabezpieczeniem protokołu pozostaje omawiany wcześniej moduł bezpieczeństwa (Umbrella, ex Safety Module). Po raz pierwszy w historii zadziałał on w marcu 2026, kiedy pokrył kilkaset tysięcy dolarów strat spowodowanych błędem wyroczni.

Bezpieczeństwo naszej pozycji – symulacja

Zaciągasz pożyczkę. Jako zabezpieczenie wpłacasz ETH o wartości 500 $. Możesz pożyczyć do 80% tej kwoty, ale bierzesz tylko 250 USDC, żeby mieć bufor.

| Stan | Wartość ETH | Dług USDC | Health Factor | Co się dzieje? |

| Start | 500 USD | 250 USD | 2 | Bezpiecznie |

| ETH −20% | 400 USD | 250 USD | 1,6 | Nadal OK, warto dopłacić zabezpieczenie |

| ETH −40% | 300 USD | 250 USD | 1,2 | Niebezpiecznie – zbliżasz się do granicy |

| ETH −47% | 265 USD | 250 USD | ~1,06 | Protokół uruchamia likwidację |

Przy likwidacji likwidator spłaca część Twojego długu i w zamian przejmuje Twoje ETH z rabatem ok. 5-10%. Tracisz część zabezpieczenia. Dług maleje, ale jesteś stratny.

Doświadczeni użytkownicy starają się nie schodzić poniżej Health Factor 1,5–2,0. Im większa zmienność aktywa użytego jako zabezpieczenie, tym wyższy bufor musisz zapewnić – albo pójdziesz z torbami.

Jak kupić token AAVE w Polsce?

AAVE jest dostępne praktycznie na każdej giełdzie i platformie DEX. Jeśli nie masz jeszcze kryptowalut, najbardziej sensowny będzie zakup na giełdzie w rodzaju Kraken, Coinbase czy Binance. Jeśli stablecoiny lub ETH już masz, dobrym miejscem na zakupy będą także giełdy DEX w rodzaju Uniswap.

O bezpiecznym przechowywaniu krypto pisaliśmy wielokrotnie. Małe kwoty możemy przechować w portfelach przeglądarkowych lub mobilnych jak MetaMask, TrustWallet czy Exodus. Jeśli jednak inwestujemy w AAVE na poważnie, przechowujmy je w portfelu sprzętowym.

I nigdy, pod żadnym pozorem nie udostępniajmy nikomu swojej frazy seed ani kluczy prywatnych!

Aave to lider rynku pożyczek krypto, ikona całej branży. W dobie rosnącego zainteresowania DeFi ze strony instytucji to świetny fundament wzrostu. W dłuższym terminie problemem mogą być jednak ewentualne regulacje oraz koncentracja władzy w rękach dużych graczy. A konkurencja, choć zostawiona w tyle, także przecież nie śpi.

FAQ

Co to jest Aave?

Aave to zdecentralizowany protokół pożyczkowy działający na blockchainie. Możesz na nim zarabiać odsetki od posiadanego krypto, albo zaciągać kredyty pod zastaw własnych aktywów.

Ile można zarobić na Aave?

APY jest zmienne i zależy od aktywa, sieci i popytu na pożyczki. Zazwyczaj jest to kilka procent rocznie. Aktualne stawki łatwo sprawdzisz na stronie protokołu.

Czym jest GHO?

GHO to stablecoin powiązany z dolarem, tworzony bezpośrednio przez protokół Aave. Wybijasz go deponując zabezpieczenie. Można powiedzieć, że jest on tańszym sposobem na zaciągnięcie pożyczki.

Aave czy staking ETH – co wybrać?

Staking ETH jest łatwiejszy – wystarczy nam konto na giełdzie lub kilka kliknięć w aplikacji. Ryzyko jest niewielkie. Aave daje więcej możliwości, ale wymaga więcej wiedzy. Dla początkujących – staking ETH.

Co to są aTokeny?

Są to tokeny, które otrzymujesz w zamian za depozyt w Aave, np. aUSDC za wpłatę USDC. Ich saldo rośnie automatycznie co sekundę, odzwierciedlając naliczane odsetki.

Czy Aave wymaga KYC?

Nie. Do korzystania z Aave wystarczy portfel krypto – bez podawania imienia, adresu ani dokumentów tożsamości.

Lepsze jest Aave czy Compound?

Aave rządzi pod każdym względem – TVL, innowacji, liczby obsługiwanych sieci. Compound jest prostszy i sprawdzony, ale dzisiaj to Aave daje więcej możliwości.

Czy Aave działa na Arbitrum?

Tak, podobnie jak na wielu innych sieciach. Obok Arbitrum najbardziej popularne są Ethereum, Base i Polygon.

Czy można stracić na Aave?

Tak, na kilka sposobów. Główny problem to likwidacja Twojego zabezpieczenia, jeśli wziąłeś pożyczkę, a ceny krypto gwałtownie spadły. Mniej prawdopodobne wypadki to exploit smartkontraktu lub slashing środków ulokowanych w module Umbrella.

Dodaj komentarz

Wszystkie komentarze są moderowane przed publikacją.