Rynki finansowe opierają się na zaufaniu i równym dostępie do informacji. Przynajmniej teoretycznie. W praktyce, jedną z największych przeszkód, dzielących je od ideału, w którym nie ma “równych i równiejszych” jest insider trading. Na czym polega jedna z najbardziej kontrowersyjnych praktyk wśród dużych inwestorów?

Kim jest insider?

Zgodnie z przepisami amerykańskiej komisji SEC, insider jest człowiekiem mającym dostęp do poufnych informacji dotyczących danego instrumentu, takim jak członek zarządu spółki lub osoba posiadająca więcej niż 10% jej dowolnych papierów wartościowych. W praktyce, insiderem mogą być tak CEO firmy, pracownik banku centralnego, kształtującego politykę pieniężną czy polityk z dostępem do wrażliwych danych.

Tym samym, “Insider” to osoba posiadająca istotne dane dotyczące instrumentów notowanych na giełdach, które jednocześnie nie są dostępne opinii publicznej.

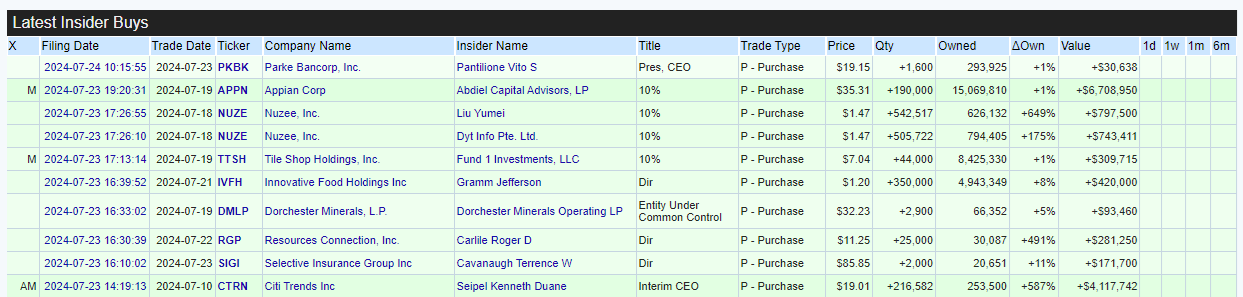

W USA, każdy insider ma obowiązek zgłaszania komisji SEC otwieranych lub zamykanych na instrumentach powiązanych ze spółką pozycji w ciągu dwóch dni od zawarcia transakcji. Dlatego też w internecie znajdziemy platformy takie, jak OpenInsider, gdzie możemy dowiedzieć się o niedawnym kupnie/sprzedaży akcji wybranej firmy przez jej insiderów.

Na czym polega insider trading?

W filmie Wall Street Olivera Stone’a, Gordon Gekko mówił, że najbardziej wartościowym towarem jest informacja.

Jeśli insider posiada dostęp do takich istotnych informacji, insider trading jest po prostu wykorzystaniem ich do dokonania transakcji na giełdach.

W ramach prostego przykładu wyobraź sobie, że znajdujesz się w zarządzie pewnej spółki, która ma zawrzeć pewną korzystną umowę z inną spółką. Informacja ta, która przełoży się na wzrost ceny Twojej firmy, naturalnie nie jest jeszcze znana “ulicy”, czyli przeciętnym inwestorom. Postanawiasz wykorzystać ją dla własnych korzyści, przekazując ją członkowi rodziny, który na tej podstawie, zawiera transakcje kupna jej akcji na giełdzie.

Inny przykład:

Jesteś jedną z osób zasiadających w komitecie FOMC, odpowiedzialnym za kształtowanie polityki pieniężnej w USA. Wiesz, że na najbliższych posiedzeniach, bank centralny planuje serię podwyżek stóp procentowych, o których opinia publiczna jeszcze nie wie. Wykorzystując tę informację, otwierasz pozycję krótką na indeksie S&P500 wiedząc, że podwyżki kosztu długu zainicjują na rynku trend spadkowy, co pozwoli Ci osiągnąć zysk.

Obok tych prostych scenariuszy, insider trading może przyjmować wiele innych form, takich jak wykorzystanie przez tradera instytucjonalnego informacji o planowanych, dużych transakcjach klienta, w celu wcześniejszego otwarcia pozycji w tym samym kierunku (co pogorszy warunki realizacji transakcji klienta i jest nazywane “front-runningiem”).

Dlaczego insider trading jest nielegalny? Dwa najważniejsze powody

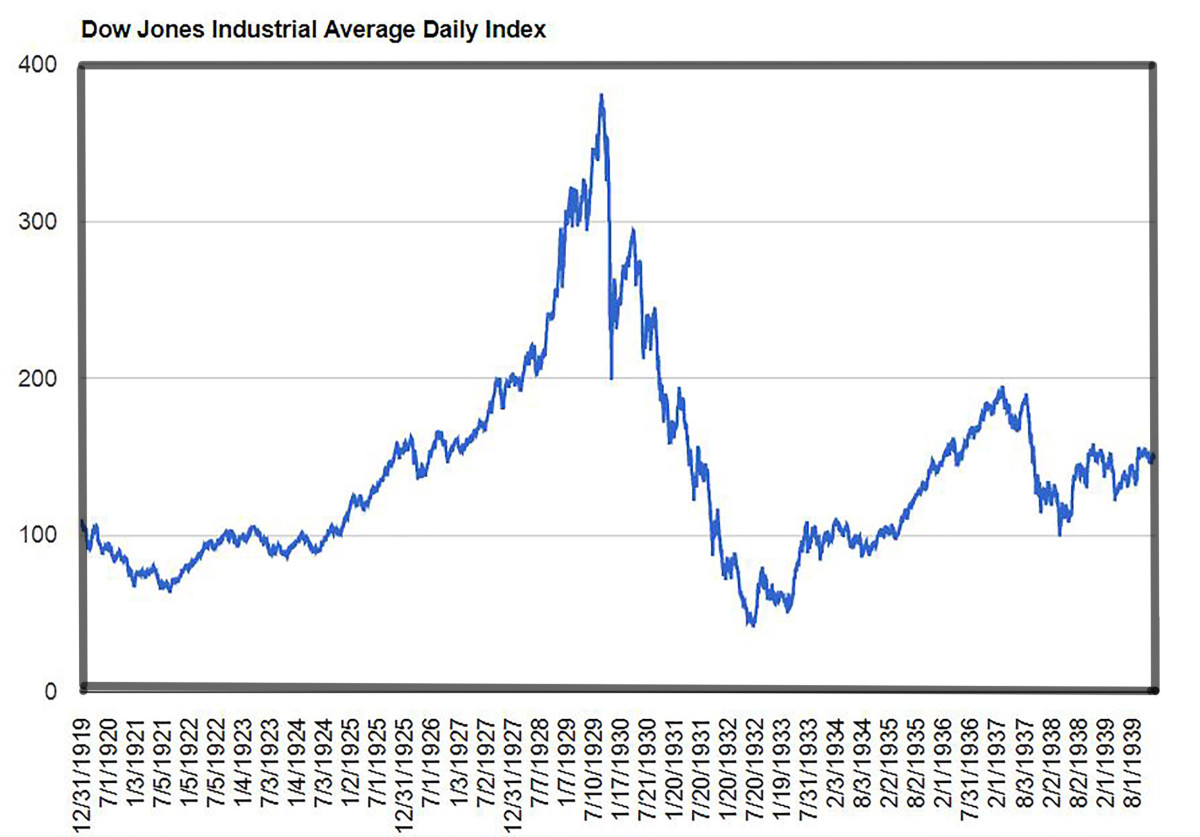

W Stanach Zjednoczonych, insider trading stał się nielegalny w roku 1934 na mocy ustawy The Securities Exchange Act – kilka lat po słynnym krachu z roku 1929, podczas którego rynek stracił około 89% swojej wartości.

Gdybyśmy mieli wskazać najprostszy powód, dla którego dzisiaj, nie tylko USA, ale praktycznie cały świat zakazuje wykorzystywania niepublicznych informacji w celu argumentowania transakcji zawieranych na giełdzie, prawdopodobnie powiedzielibyśmy, że informacje insiderskie dają posiadaczowi nieuczciwą przewagę nad resztą. Jednakże problem ten jest nieco bardziej skomplikowany.

Problem nierównych szans i przewagi nad inwestorem niepoinformowanym

Musimy zacząć od tego, że naprawdę uczciwy rynek finansowy w praktyce jest nieosiągalnym ideałem, ponieważ jedne podmioty zawsze będą miały przewagę nad innymi: przewagę kapitałową i technologiczną, z których w końcu wynika przewaga informacyjna.

Duże instytucje, zaangażowane w handel na rynkach nie potrzebują informacji insiderskich, by prześcignąć resztę – to zapewniają im dostęp do wykwalifikowanych kadr, złożonych z absolwentów kierunków ścisłych, badających rynek pod kątem ilościowym oraz pieniądze wydawane na oprogramowanie i infrastrukturę niedostępne dla mas.

Jednakże, jeśli rynek, na którym wszyscy uczestnicy mają równe szanse, to ledwie ideał, insider trading, jako wykorzystywanie informacji niedostępnych publicznie, znacząco go od tego ideału oddala, utrwalając w oczach przeciętnego człowieka wizerunek giełdy jako ustawionej gry, w której elity z dostępem do tajnych informacji wygrywają z szeregowym inwestorem jeszcze zanim dojdzie do realnej konfrontacji.

To z kolei może zniechęcać szerszą grupę ludzi do uczestnictwa w rynkach finansowych, ograniczając ich potencjalne korzyści z długoterminowego wzrostu gospodarczego. Dodatkowo, negatywnie wpływa na sam rynek, zmniejszając liczbę zaangażowanych podmiotów, a tym samym – wolumen i częstotliwość transakcji.

Problem płynności i kosztów transakcyjnych

Stąd przechodzimy do drugiego, ważnego powodu – płynności i kosztów transakcyjnych.

Market Makerzy dostarczający płynność na rynkach, obawiając się, że uczestnicy dysponujący poufnymi informacjami wykorzystają dostarczane przez nich zlecenia, mogą żądać wyższych opłat transakcyjnych. To prowadzi do zmniejszenia płynności rynku i niższych zwrotów dla inwestorów.

Aby zabezpieczyć się przed potencjalnymi stratami wynikającymi z handlu z insiderami, dostawcy płynności poszerzają spread bid-ask (różnicę między ceną kupna a ceną sprzedaży), czyli innymi słowy – zwiększają swoje marże. Szerszy spread oznacza wyższe koszty dla wszystkich uczestników, dlatego niektórzy inwestorzy mogą zdecydować się na rzadsze zawieranie transakcji lub całkowite wycofanie się z rynku.

To prowadzi do zmniejszenia częstotliwości aktywności handlowej i spadku płynności. Ponadto, mniejsza płynność może prowadzić do wzrostu zmienności cen instrumentu, co zwiększa ryzyko inwestycyjne. Na tym problem się nie kończy, ponieważ ograniczona płynność i wyższe koszty mogą dalej zwiększać obawy Market Makerów, prowadząc do jeszcze szerszych spreadów i jeszcze większego ograniczenia dostępności zleceń oczekujących.

Kary za insider trading

Insider trading, jako praktyka uważana za nieuczciwą i szkodliwą dla integralności rynku finansowego, w Stanach Zjednoczonych podlega grzywnie lub karze pozbawienia wolności – od kilku miesięcy do nawet 20 lat. W Polsce z kolei, podmiotowi, któremu udowodniono handel z użyciem informacji poufnych, grozi grzywna, która maksymalnie wynosi 5 milionów złotych, lub kara pozbawienia wolności do 5 lat.

Największy problem stanowi tu jednak fakt, że bardzo często, takie kary pozostają jedynie teoretyczne. Insider trading nie jest bowiem prosty do wykrycia dlatego w najświeższej historii znajdziemy mnóstwo przykładów bardzo podejrzanych transakcji, zawartych przez podmioty, którym nigdy nie udowodniono winy.

Przykłady insider tradingu w Polsce i na świecie

Podejrzenia o insider trading w środowisku amerykańskich polityków

Pierwszy tego typu scenariusz miał miejsce na początku 2020 roku, gdy pandemia COVID-19 dopiero zaczynała rozprzestrzeniać się globalnie. Wówczas doszło do serii kontrowersyjnych transakcji dokonanych przez amerykańskich polityków.

Szczególną uwagę zwróciły działania senatorów Richarda Burra i Kelly Loeffler, którzy sprzedali na krótko znaczne ilości akcji tuż przed gwałtownym załamaniem rynku. Transakcje zawarto w momencie, gdy indeks S&P500 osiągał historyczne maksima, a na rynku panował powszechny optymizm.

Dopiero po 30-procentowym spadku indeksu zaczęto podejrzewać, że politycy mogli wykorzystać poufne informacje dotyczące potencjalnego wpływu pandemii na gospodarkę USA.

Oskarżeni o wykorzystywanie informacji poufnych politycy bronili się na różne sposoby. Senator Loeffler twierdziła, że nie działa na rynku samodzielnie, a decyzje inwestycyjne podejmują za nią profesjonaliści, podczas gdy senator Burr zapewniał, że sprzedając akcje opierał się na informacjach publicznie dostępnych w mediach.

Insider trading w Rezerwie Federalnej

Kontrowersje związane z insider tradingiem nie ominęły wówczas nawet samej Rezerwy Federalnej. W 2020 roku, prezesi Fed w Dallas i Bostonie – Robert Kaplan i Eric Rosengren, zawarli znaczące transakcje giełdowe w czasie, gdy Fed podejmował kluczowe decyzje dotyczące reakcji na pandemię COVID-19. Skandal doprowadził do ich przedwczesnych rezygnacji.

Kontrowersje wokół transakcji Nancy Pelosi i tradingu Hilary Clinton

Uwagę opinii publicznej od dłuższego czasu przyciągają także transakcje Nancy Pelosi, której majątek znacząco wzrósł od czasu załamania indeksów w 2008 roku, wywołanego kryzysem na amerykańskim rynku nieruchomości. Pelosi, wraz z mężem – inwestorem działającym w branży finansującej startupy, stała się znana z niezwykle trafnych decyzji inwestycyjnych, co wzbudziło podejrzenia społeczności internetowych o wykorzystywanie informacji niedostępnych dla ogółu inwestorów.

Wśród przykładów znajdziemy inwestycję w akcje Nvidii, dokonaną na krótko przed ważnymi decyzjami legislacyjnymi dotyczącymi sektora półprzewodników, czy też zakup akcji Tesli tuż przed ogłoszeniem planów Białego Domu, zakładających elektryfikację floty pojazdów rządowych.

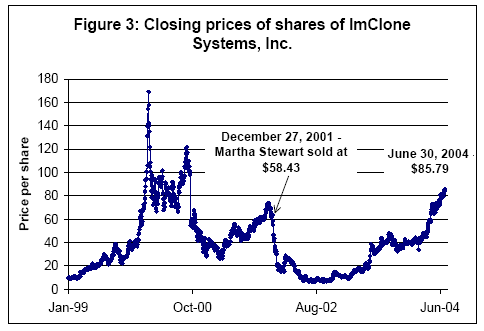

Insider trading w środowisku celebrytów – przypadek Marthy Stewart i spółki ImClone

Przykład Marthy Stewart jest już dość specyficzny, ponieważ nie była ona insiderem w klasycznym rozumieniu, a pisarką, prezenterką telewizyjną i celebrytką. W 2004 roku została ona jednak skazana za insider trading i odbyła karę pięciu miesięcy więzienia.

Wszystko przez to, iż Stewart skorzystała z rady Petera Bacanovica – ówczesnego brokera Merrill Lynch, który sugerował jej sprzedaż akcji spółki ImClone Systems – tuż po pozbyciu się wszystkich walorów firmy przez jej CEO – Samuela Waksala. Informacja o sprzedaży akcji przez dyrektora generalnego była jednak niepubliczna, a sama spółka znajdowała się w procesie rozpatrywania wniosku o zatwierdzenie produkowanego przez nią leku na nowotwory przez agencję FDA.

Stewart skorzystała z porady, sprzedając 4000 akcji ImClone w okolicach poziomu 58$. Krótko po tym, agencja nie zatwierdziła leku, co doprowadziło do 16-procentowego spadku ceny firmy na giełdzie w ciągu zaledwie jednego dnia handlowego.

Sam CEO spółki (który, prywatnie miał spotykać się z córką Marthy Stewart) za insider trading na rynku ImClone został skazany na 7 lat i 3 miesiące więzienia.

Ivan Boesky, czyli “prawdziwy Gordon Gekko”

W ostatnim przykładzie z USA wrócimy do wspomnianego na początku tekstu Gordona Gekko. Był on postacią fikcyjną, mającą zilustrować problem nieuczciwych praktyk na Wall Street, a jego słynne powiedzenie “greed is good” (z ang. “chciwość jest dobra”) odzwierciedlało mentalność niektórych bywalców giełdowych parkietów tamtych czasów. Czasów, które później były nazywane w mediach “dekadą chciwości”.

Gekko nie był jednak symbolem nieokreślonej masy drapieżnych inwestorów. Jednym z fundamentów, na których budowano jego historię była całkiem realna postać Ivana Boesky’ego – byłego bankiera inwestycyjnego, któremu udowodniono insider trading, skazując na 3 lata więzienia w roku 1987 (w rzeczywistości, Boesky odsiedział w więzieniu 2 lata i zapłacił 100 milionów dolarów grzywny).

Przed wyrokiem, Boesky był uważany za genialnego arbitrażystę, wykorzystującego strategię “merger arbitrage”/”risk arbitrage”, stosowaną przy okazji zapowiedzi przejęć spółek. Jak się okazało, zawierając transakcje, nielegalnie korzystał on jednak z informacji insiderskich, pozyskiwanych od bankierów inwestycyjnych, a za jego spektakularnymi sukcesami stała nieuczciwa przewaga.

Insider trading w Polsce, czyli sprawa Elektrociepłowni Będzin

Jeśli chodzi o polskie podwórko, w ostatnich latach, najgłośniejszym przypadkiem potencjalnego insider tradingu była sprawa notowanej na GPW od 1998 roku Elektrociepłowni Będzin (BDZ). Od 1 do 21 czerwca 2023 roku, spółka, która z perspektywy analityków fundamentalnych wyglądała na tyle nieciekawie, że jeszcze kilka miesięcy wcześniej wróżono jej ogłoszenie upadłości, zyskała na giełdzie 800%.

Rozwiązanie zagadki tego spektakularnego wzrostu inwestorzy indywidualni otrzymali dopiero 21 czerwca.

Jak się okazało, Będzin zawarł umowę NDA (o zachowaniu poufności) z założoną przez PKN Orlen, spółką Orlen Synthos Green Energy, która dotyczyła rozpoczęcia rozmów w sprawie ewentualnej współpracy przy budowie małych modułowych reaktorów jądrowych BWRX-300 na terenach posiadanych przez spółki zależne. Trzeba podkreślić, że umowa ta nie zobowiązywała żadnej ze stron do pracy nad projektem i stanowiła jedynie wstęp do rozmów pomiędzy nimi.

Następnie, 22 czerwca Orlen poinformował opinię publiczną, że nie planuje współpracy ze spółką, a umowa o zachowaniu poufności:

“…podpisana została na prośbę EC Będzin w celu przedstawienia kryteriów posiadanej lokalizacji.”

Hipoteza przeciętnych inwestorów była bardzo prosta – ktoś miał świadomość istnienia umowy, o której opinia publiczna dowiedziała się dopiero pod koniec czerwca i od początku miesiąca skupował akcje, wliczając poufną informację w cenę instrumentu.

Zgodnie z opublikowanym 3 lipca 2023 roku raportem, Komisja Nadzoru Finansowego, badając zapis zleceń zrealizowanych na rynku spółki, nie doszukała się manipulacji kursem i tym samym nie znalazła podstaw do zawieszenia notowań. Jednakże, doszukała się ona “okoliczności wskazujących na możliwość wystąpienia nadużycia na rynku, polegającego na ujawnieniu lub wykorzystaniu informacji poufnej” i w związku z tym, złożyła do prokuratury odpowiednie zawiadomienie.

Powiązane wpisy:

Na czym polega spekulacja na giełdzie?

Na czym polega spekulacja na giełdzie?  News trading (handel na danych) – na czym polega?

News trading (handel na danych) – na czym polega?  Czym jest Próbny Copy Trading i Copy Trading na Binance?

Czym jest Próbny Copy Trading i Copy Trading na Binance?  Co to jest Prop Trading (Proprietary Trading)?

Co to jest Prop Trading (Proprietary Trading)?  Czym jest i na czym polega Wash Trading?

Czym jest i na czym polega Wash Trading?  Grid Trading – na czym polega gridowanie?

Grid Trading – na czym polega gridowanie?  Jak inwestować w złoto i srebro na giełdzie?

Jak inwestować w złoto i srebro na giełdzie?  Najpopularniejsze strategie inwestycyjne na giełdzie

Najpopularniejsze strategie inwestycyjne na giełdzie  10 najlepszych filmów o giełdzie i inwestowaniu

10 najlepszych filmów o giełdzie i inwestowaniu  Wartość godziwa i wycena spółki na giełdzie

Wartość godziwa i wycena spółki na giełdzie