Inwestor korzystający z kontraktów terminowych futures powinien zdawać sobie sprawę z pewnych niuansów. Podstawowym zagadnieniem jakie należy poznać jest contango oraz backwardation. Ich odróżnienie pozwoli na uniknięcie błędnej interpretacji rynku. Obie sytuacje rynkowe pojawiają się kiedy cena terminowa oraz rynkowa (spot) różnią się od siebie.

Czym jest contango

Nabywając kontrakt terminowy inwestor zobowiązuje się do kupienia instrumentu bazowego (np. miedzi) po z góry określonej cenie w określonym czasie. Bardzo często cena terminowa różni się od ceny rynkowej (spot). W zależności od sytuacji na rynku cena terminowa może być wyższa lub niższa od ceny rynkowej. Oczywiście wraz ze zbliżaniem się kontraktu terminowego do wygaśnięcia, cena terminowa będzie dążyć do ceny spotowej. Wynika to z tego, że w przeciwnym razie nastąpiłaby możliwość arbitrażu.

W przypadku efektu contango cena terminowa jaką płaci inwestor nabywający kontrakt terminowy jest wyższa od ceny spotowej. Taka sytuacja jest też nazywana forwardation i jest przeciwieństwem backwardation. W przypadku backwardation cena terminowa jest niższa od spotowej, co może zwiastować ryzyko chwilowej nadpodaży na rynku.

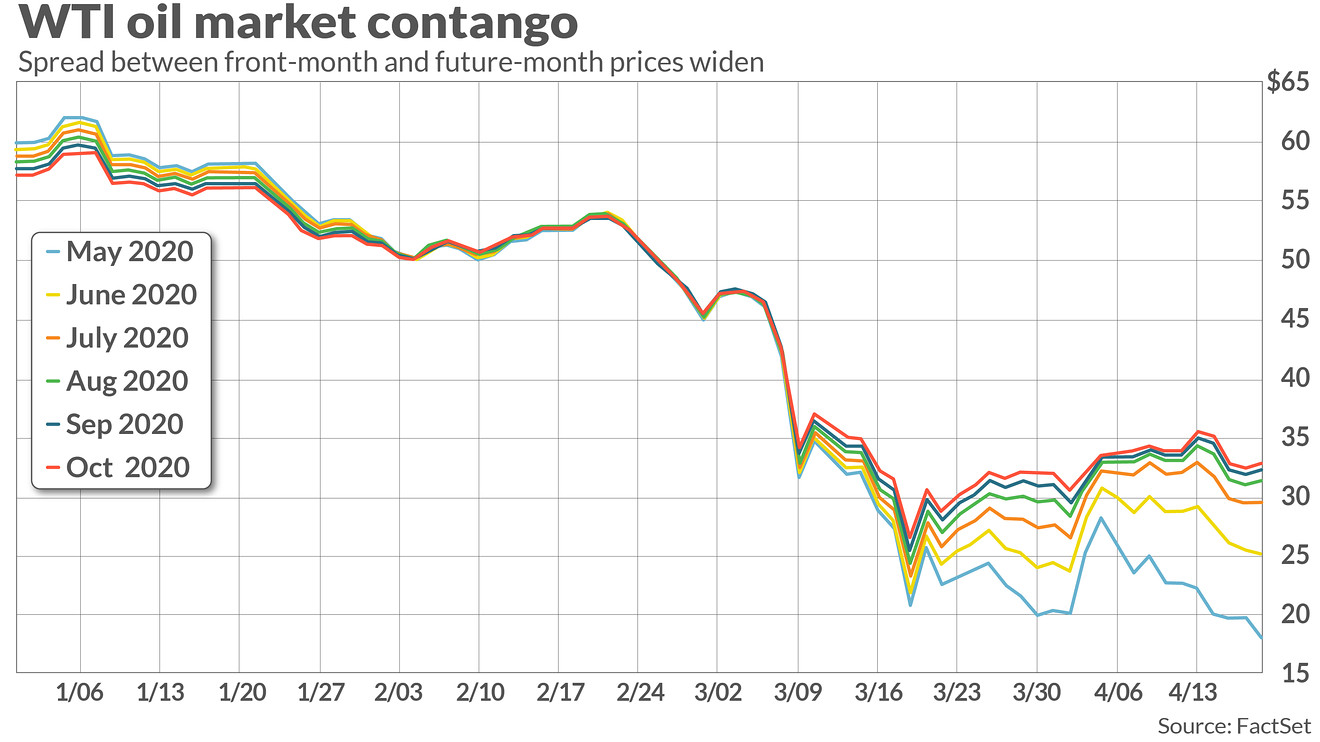

Poniżej znajduje się przykład klasycznego contango. Im dłuższy jest termin do wygaśnięcia kontraktu terminowego, tym większa jest cena ropy.

Najczęściej powodem dla którego cena terminowa jest wyższa od rynkowej jest koszt przechowywania ,ubezpieczenia towaru czy odsetki. W fachowej terminologii jest to tzw. cost of carry, który może również zawierać w sobie tzw. koszt alternatywny (opportunity cost). W przypadku surowców w cost of carry zawarty jest także utrata wartości towaru (np. zepsucia). Aby uplastycznić obraz można posłużyć się przykładem. Jeśli cena kontraktu terminowego na miedź wynosi 4,688 a obecna cena rynkowa wynosi 4,6735 to dodatnia różnica to właśnie contango.

Efekt contango

Warto pamiętać, że oprócz cost of carry na wysokość contango wpływają także oczekiwania inwestorów co do przyszłego kształtowania się cen danego towaru. Ciekawym przykładem była sytuacja na rynku ropy naftowej jaka miała miejsce w 2016 roku.

Na przełomie 2015 oraz 2016 roku cena ropy naftowej spadła do poziomów 30 dolarów za jedną baryłkę. Jednak wielu inwestorów uważało, że niskie ceny ropy naftowej nie będą trwały wiecznie. Spodziewane było więc gwałtowne, wzrostowe odreagowanie na cenach tego surowca. Inwestorzy spodziewając się wzrostu cen, byli w stanie płacić o wiele więcej niż cena rynkowa. W sytuacji gwałtownego popytu na kontrakty futures, contango dochodziło do nawet kilkudziesięciu procent. Z tego powodu znaczna część „zysków” była zjadana przez efekty contango. Niezrozumienie tego zjawisko spowodowało, że mimo wzrostu cen ropy o kilkadziesiąt procent w ciągu kolejnych kilku kwartałów przyniosło znacznie niższą stopę zwrotu.

Nie był to odosobniony przypadek. Równie ciekawa była sytuacja kiedy „efekt koronawirusa” uderzył na rynek terminowy. Z racji znacznego spadku popytu na ropę naftową wynikającego m.in. z zamykania gospodarek i zaburzenia w łańcuchach dostaw ceny „bliskich” kontraktów terminowych na ropę naftową były niższe niż ceny „odleglejszych” kontraktów terminowych. Wynikało to z tego, że inwestorzy spodziewali się, że „zaburzenie” w gospodarce będzie krótkotrwałe. Wystarczy wspomnieć, że cena ropy naftowej z majową dostawą (2020) były poniżej 20$. W tym samym czasie kontrakt terminowy na ropę naftową z wygaśnięciem w październiku 2020 przekraczał 30$. W związku z tym różnica w cenie terminowej na tych dwóch kontraktach terminowych wynosiła ponad 50%.

Oczywiście „efekt contango” z reguły nie osiąga aż tak ekstremalnych poziomów. Jeśli różnica między ceną spot a terminową wynosi maksymalnie 1-2% to jest to „normalna sytuacja”. Jednak jeśli różnica przekracza 5% to istnieje duże ryzyko inwestowania w te typ kontraktu terminowego. Oczywiście mowa tutaj o „obecnej normalności” jakim jest środowisko niskiej inflacji oraz niskich stóp procentowych.

Arbitraż

Zaawansowani traderzy mogą wykorzystywać efekt contango oraz backwordation do tworzenia strategii arbitrażowych. Arbitrażyści wierzą, że z czasem różnica między ceną terminową i spotową zmniejszy się. W takiej sytuacji inwestor sprzedaje kontrakt terminowy i kupuje instrument bazowy po cenie rynkowej. Oczywiście arbitraż reguły stosują inwestorzy z „grubymi portfelami”. Arbitraż eliminuje w długim okresie zbytni rozjazd między ceną terminową a rynkową.

Wady contango

Efekt contango jest bardzo negatywny dla inwestujących długoterminowo na rynku surowcowym. Nie dotyczy to tylko kontraktów terminowych, certyfikatów oraz funduszy ETF. W przypadku funduszy ETF, które naśladują ruchy surowców (np. pszenica, miedź, ropa naftowa) zarządzający funduszem nie chcą replikować fizycznie z powodu kosztów. Wymagałoby to wynajmowania magazynów. Podniosłoby to koszty funduszu oraz przyniosło więcej pracy zarządzającym. Nie oznacza to, że takie ETF-y nie istnieją. Przykładem może być – Xtrackers IE Physical Gold EUR Hedged ETC, który ma ekspozycję na fizyczne złoto. Najczęściej zarządzający funduszem nabywają kontrakty terminowe dające ekspozycję na dany rynek. Nabywane kontrakty futures mają najczęściej najbliższy termin wygaśnięcia (lub najpłynniejsza seria). Kiedy kontrakty zbliżają się do wygaśnięcia zarządzający „rolują kontrakty”.

Efekt contango może spowodować, że inwestor kupujący ETF-y, które „pokrywają” dany rynek za pomocą kontraktów futures może notować straty, mimo że cena nie zmieni się. Straty powstają np. w sytuacji panowania trendu bocznego. Wtedy ETF nabywał kontrakt terminowy po wyższej cenie niż spot. Wraz ze zbliżaniem się terminu wykonania cena terminowa i spotowa zaczyna się zbliżać (spadek ceny terminowej). W efekcie fundusz poniósł straty. Po rolowaniu znowu ETF nabywa kontrakt terminowy po cenie wyższej od terminowej. Efekt contango nie wystąpi w sytuacji kiedy ETF nabywa ETF replikowany fizycznie. Jednak w takiej sytuacji następuje większy koszt, który wynika z konieczności przechowywania fizycznego surowców.

Podsumowanie

Zjawisko contango jest to sytuacja rynkowa, która pojawia się kiedy cena terminowa jest wyższa od ceny rynkowej (spot). Efekt contango może spowodować, że istnieje szansa na wykonanie transakcji arbitrażowej. Zjawisko kiedy cena terminowa jest wyższa od rynkowej jest często uważana za „normalną”. Warto pamiętać, że contango jest „wrogiem” inwestujących długoterminowo na rynku surowców.

Powiązane wpisy:

Backwardation – co to jest? Na czym polega?

Backwardation – co to jest? Na czym polega?  Strategia Heiken Ashi – na czym polega? Teoria Ganna – na czym polega? Założenia Teoria Dowa – na czym polega? Założenia

Strategia Heiken Ashi – na czym polega? Teoria Ganna – na czym polega? Założenia Teoria Dowa – na czym polega? Założenia  Na czym polega gra na spadki?

Na czym polega gra na spadki?  Na czym polega Backtesting (backtest)?

Na czym polega Backtesting (backtest)?  Grid Trading – na czym polega gridowanie? Strategia Overbalance – na czym polega?

Grid Trading – na czym polega gridowanie? Strategia Overbalance – na czym polega?  Scalping na rynkach finansowych – na czym polega?

Scalping na rynkach finansowych – na czym polega?  Short squeeze – czym jest i jak czym polega?

Short squeeze – czym jest i jak czym polega?