PayFi obiecuje nam zarabianie na pieniądzach, które wysyłamy do odbiorcy. Tam, gdzie rozliczenie trwa długo i dotyczy większych kwot, faktycznie potrafi ono wygenerować zysk. Problem w tym, że z powodu regulacji PayFi w Europie to póki co bardziej teoria niż praktyka.

Czym jest PayFi i jak działa?

Zacznijmy od definicji. PayFi (Payment Finance) to kategoria usług, która łączy tradycyjne systemy płatności (SWIFT, przelewy bankowe) z protokołami DeFi i RWA (real-world assets).

Pozwala na zarabianie na naszych środkach w trakcie oczekiwania na ich zaksięgowanie u odbiorcy, ale także na natychmiastowe finansowanie, tokenizację faktur i programowalne płatności.

Wynika z tego ważna rzecz – PayFi będzie mało użyteczne, jeśli wszystkie Twoje rozliczenia i tak przechodzą przez blockchain. Wykonujesz transfer używając XRP albo płacisz stablecoinami – nie ma sensu komplikować sobie życia. PayFi pokaże swoją moc tam, gdzie dochodzi do transakcji z użyciem waluty fiat jak USD czy PLN.

| Scenariusz transakcji | Czy użyć PayFi? | Dlaczego? |

| 100% blockchain (XRP, USDC itd) | Nie, bezużyteczny | Błyskawiczna realizacja, brak opóźnienia na którym można zarabiać |

| Fiat -> blockchain -> fiat, zwłaszcza w obrocie międzynarodowym | Tak, największy zysk | Oczekiwanie na zaksięgowanie pozwala na zarabianie oraz finansowanie należności |

Sedno idei to tzw. wartość pieniądza w czasie (TVM, Time Value of Money). Każdy dolar, który czeka na rozliczenie, jest bezużyteczny, nie generuje dochodu. W systemie tradycyjnym, gdy wykonujemy płatność międzynarodową, pieniądze mogą wędrować nawet kilka dni. PayFi chce to zmienić.

Na to rozwiązanie składa się kilka elementów. Z jednej strony mamy DeFi – zdecentralizowane rynki, gdzie kapitał pracuje zamiast leżeć. Z drugiej strony rzeczywiste aktywa (RWA) – tokenizowane faktury, przychody, zobowiązania handlowe. A z trzeciej – tradycyjne finanse, reprezentowane przez Visa, banki i SWIFT.

Dzięki PayFi pieniądze będą zarabiać w każdej sekundzie tranzytu. Rozwiązania są różne – od użycia środków w pulach płynności po tokenizację przyszłych wpływów. To właśnie te mechanizmy stoją za najpopularniejszymi platformami PayFi.

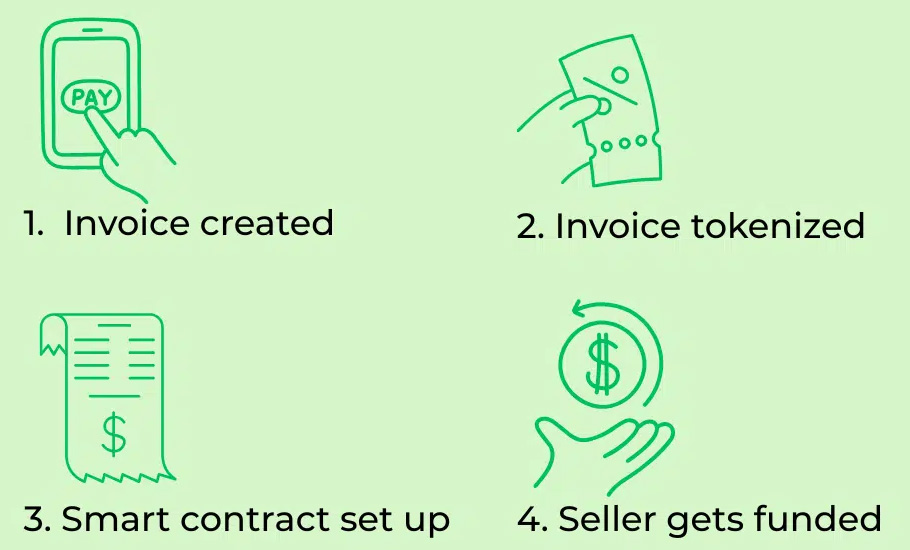

Część firm eksperymentuje z także rozwiązaniem Buy Now Pay Never. Użytkownik dokonuje zakupu, ale nigdy nie spłaca pełnej kwoty z własnej kieszeni – zamiast tego przepływy pieniężne (faktury, przychody) są tokenizowane i automatycznie finansują transakcję.

Ile można zarobić na PayFi?

Spoiler – nie tak wiele, chyba że codziennie wykonujesz przelewy zagraniczne na dziesiątki tysięcy złotych czy dolarów. Dlaczego? Spójrzmy na rynek:

- stablecoiny przynoszące zysk generują zazwyczaj zysk roczny (APY) w wysokości 3-5%

- klasyczne platformy DeFi są odrobinę bardziej opłacalne, dają rocznie 4-6%

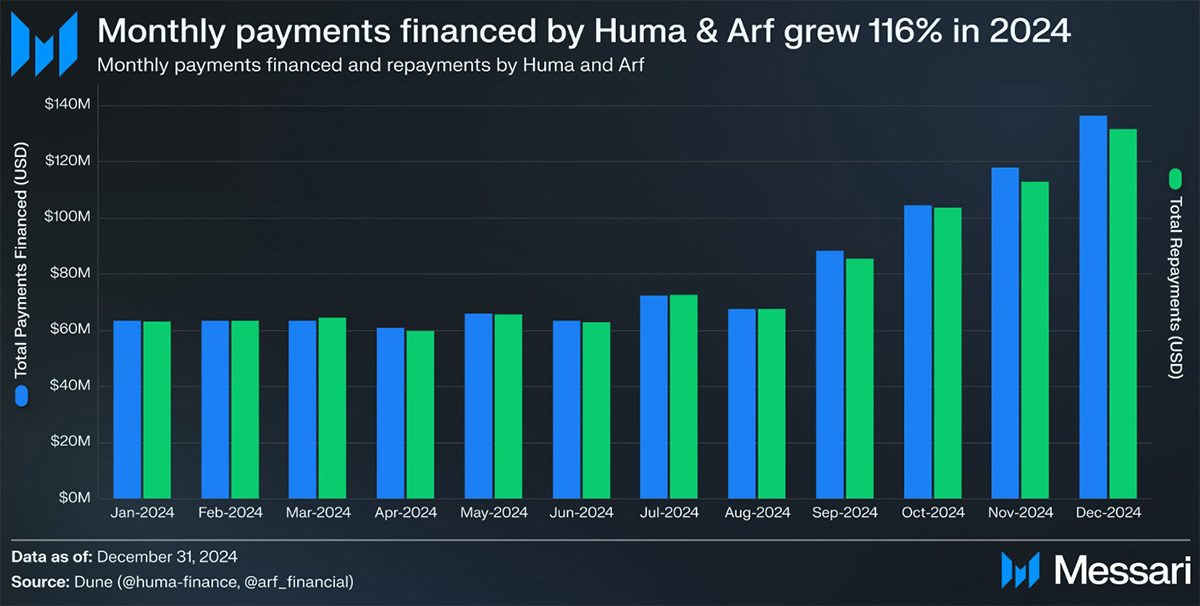

- pojedyncze platformy PayFi jak Huma mogą zapewnić zysk rzędu 8-12%

Przypomnijmy – to są zyski roczne, dziennie będą to więc setne procenta. Sprawa nieopłacalna, jeśli prowadzisz niewielki biznes.

Co innego, jeśli Twoja firma co parę dni wysyła spore transfery zagraniczne przez SWIFT. Tu sprawa zaczyna robić się ciekawa. Jeśli nasz przelew do USA na 20 000 dolarów podróżuje przez powiedzmy 4 dni (zdarza się) a APY to 5%, to sprawa wygląda następująco:

20 000 $ x 0,0137% x 4 dni = 10,96 $

(zysk 5% rok = 0,0137% dziennie)

11 dolarów to nie majątek, ale jeśli takich przelewów puszczamy rocznie 100, to zysk robi się całkiem zauważalny, tym większy, im większą kasą obracamy. Oczywiście należy uwzględnić także niewielkie opłaty sieciowe.

Musisz pamiętać, że PayFi to eksperymentalna technologia, a same kryptowaluty to bardzo ryzykowna klasa aktywów. Poniższy tekst nie jest w żadnej mierze poradą inwestycyjną. Inwestuj tylko tyle, ile możesz stracić.

Dostępne platformy

Oto konkretne platformy, które realizują opisany powyżej most między walutą fiat a DeFi:

- Huma Finance – platforma, specjalizująca się w pożyczkach zabezpieczonych RWA. Jest w trakcie integracji z Visa, co może być gamechangerem. Dzięki modelowi PayFi umożliwia firmom natychmiastowy dostęp do płynności środków w płatnościach międzynarodowych.

- Request Finance – obsługuje faktury krypto dla freelancerów. Pozwala wystawiać rachunki w USDC lub USDT z opłatą 0-1%. Platforma upraszcza cały proces fakturowania i płatności, wspierając zarówno krypto, jak i fiat. Dzięki temu płatności w stablecoinach stają się przejrzyste i szybkie.

- TransFi – most dla e-commerce, popularny w Europie Środkowej. Pomaga w rozliczeniach sklepom internetowym, zamieniając stablecoiny na PLN. To kluczowa usługa dla firm, które nie chcą trzymać krypto w bilansie.

Ryzyko – co może pójść źle?

PayFi nie jest bankiem z gwarancją BFG. Ryzyka są całkiem realne:

- Utrata wartości używanego stablecoina. Co prawda USDC czy DAI to solidne projekty, jednak żaden stablecoin nie jest w 100% bezpieczny. Jeśli straci parytet do dolara, twoje aktywa mogą wyparować.

- Błędy w smartkontraktach. Nawet audytowane protokoły mają luki. Euler Finance stracił 200 mln dolarów przez błąd w logice kodu. Huma czy TransFi też mogą być podatne na błędy.

- Ryzyko regulacyjne. Jeśli przepisy na to pozwolą, KNF będzie mogła ograniczyć lub zakazać instytucjom finansowym współpracy z podmiotami PayFi.

- Konkurencja. PayFi może zostać pogrzebane, jeśli do gry na poważnie włączą się duzi gracze w rodzaju Mastercard czy SWIFT,. Ten ostatni już pracuje nad rozwiązaniem GPI instant.

Polska rzeczywistość: BLIK vs PayFi

Polska jest rynkiem mocno przywiązanym do dobrze znanych metod płatności.

Absolutnym liderem jest BLIK. Używa go 60% Polaków kupujących online. Jest natychmiastowy, bezpieczny i darmowy. Dyskusje o płatnościach w sieci kończą się zazwyczaj jednym wnioskiem: tylko BLIK.

Drugie miejsce zajmują szybkie przelewy (PayU, Przelewy24), a trzecie karty kredytowe podpięte do Apple/Google Pay.

A gdzie w tym wszystkim jest PayFi? Nigdzie. Polska praktycznie nie wie o jego istnieniu. PayFi ma jednak swoją szansę – BLIK to polska sieć, która na razie nie działa poza granicami kraju. Nie ma sensu, jeśli chcesz wysyłać pieniądze kontrahentowi w Chinach czy USA. To jest nisza, w której PayFi zaczyna mieć sens.

| PayFi | BLIK | SWIFT | Wise / PayPal | |

| Czas | <5 min | Natychmiast | 1–5 dni | 1–2 dni |

| Koszt dla klienta | 0,1–0,5% + gaz | 0–1 PLN | 25–50 $ | 0,5–5% + spread |

| Zysk w trakcie transakcji | 3–12% APY | 0% | 0% | 0% |

| Dostępność międzynarodowa | Tak | Nie | Tak | Tak |

| Bezpieczeństwo | Średnie | Wysokie | Wysokie | Wysokie |

| Dla kogo | międzynarodowe B2B | Każdy w PL | Banki i osoby fiz. | Każdy na świecie |

W naszym kraju zyski z PayFi są przychodem z kapitałów pieniężnych, objętym 19% podatku Belki. Każda konwersja krypto-fiat to zdarzenie podatkowe. Bez współpracy z księgowym możesz wpaść w kłopoty.

Dlaczego UE nie lubi PayFi

Komisja Europejska, wprowadzając rozporządzenie MiCA spowodowała powstanie kilku problemów:

Problem 1: stablecoiny generujące zysk

Są one wykorzystywane w niektórych protokołach PayFi. Tymczasem MiCA zakazuje oferowania zysku z tytułu posiadania stablecoina, bo konkuruje to z lokatami bankowymi. Regulator obawia, że zbyt wysokie APY spowodowałoby odpływ kapitału z banków i osłabienie systemu finansowego Europy.

Problem 2: tokenizacja faktur

MiCA nie zakazuje wprost tokenizacji faktur, ale każda platforma chcąca oferować takie usługi musi posiadać licencję CASP. Jej uzyskanie nie jest łatwe, w praktyce startup ma na to niewielkie szanse.

Problem 3: programowalne płatności

Tutaj MiCA jest niejasna. Czy warunkowa płatność oparta na smartkontraktach to „usługa finansowa” czy „technologia”? Na razie nikt tego nie wie. To stwarza niepewność prawną.

Sytuacja w Polsce

Na początku 2026 wciąż trwa zamieszanie wokół ustawy, dostosowującej polskie prawo do MiCA. Gdy prezydent ją podpisze, KNF otrzyma prawdopodobnie takie kompetencje jak licencjonowanie platform PayFi, nakładanie kar na platformy czy żądanie zabezpieczania firm rezerwami w bankach

Nie wiemy jeszcze, czy KNF będzie interpretować MiCA sztywno czy liberalnie. Dopiero praktyka pokaże, czego możemy się spodziewać.

Czy Payment Finance ma sens?

Wiemy już jakie są problemy prawne. Zakładając że sytuacja zostanie w końcu uregulowana – dla kogo PayFi będzie interesujące?

| Kto skorzysta | Kto NIE skorzysta |

| Duże firmy e-commerce (obrót rzędu 50 000 PLN/dzień) | Firmy wykonujące małe transakcje krajowe |

| Międzynarodowi freelancerzy (tylko duże projekty) | Ludzie bez znajomości blockchain |

| Firmy zajmujące się eksportem cyfrowym (SaaS, AI) | Niewielki handel międzynarodowy |

Jak widać rozwiązanie jest teoretycznie ciekawe, ale w praktyce skierowane raczej do firm i bogatszych użytkowników niż na rynek masowy.

PayFi to ciekawa technologia rozwiązująca realne problemy, ale nie pozbawiona ryzyka technologicznego i regulacyjnego. Dla polskich użytkowników czekających na ustawę krypto, póki co rozsądną strategią jest raczej jej obserwacja niż adopcja. Ja sam raczej z PayFi nie skorzystam – transfery załatwiam w krypto, no i niestety nie obracam milionami…

PayFi (Payment Finance) FAQ

Co to jest PayFi?

PayFi (Payment Finance) to model finansowy, który łączy blockchain, płatności i usługi finansowe. Przelew zostaje powiązany z finansowaniem, tokenizacją należności i generowaniem zysku.

Czym różni się PayFi od przelewu bankowego?

Pieniądze wysłane przelewem nie generują zysków w czasie, gdy znajdują się “pomiędzy” nadawcą a odbiorcą. PayFi używa ich do wypracowania dochodu. Gdy przelew zostanie rozliczony, notujesz niewielki zysk.

Czy PayFi jest legalne w Polsce?

Choć kryptowaluty są legalne, PayFi to obecnie szara strefa. Część przepisów MiCA w Polsce już obowiązuje, ale wciąż brak ustawy wykonawczej. Dla bezpieczeństwa zaczekaj, aż przepisy staną się jasne.

Ile można zarobić na PayFi?

To zależy od kwoty i czasu czekania. Przykład: 50 000 USDC przez 24 godziny na 7,2% APY wygeneruje 10 USDC minus opłata za gaz. Dla firmy robiącej wiele dużych przelewów może to być bardzo opłacalne, dla zwykłego użytkownika – nie.

Czy tokeny platform PayFi można kupić na giełdzie?

Tak. HUMA czy REQ są dostępne np. na Binance. Ich zakup potencjalnie może być zyskowny, ale też bardzo ryzykowny – ta młode firmy o niewielkiej kapitalizacji i niejasnej przyszłości.

Powiązane wpisy:

Co to jest Flamingo Finance (FLM)? Analiza przypadków użycia

Co to jest Flamingo Finance (FLM)? Analiza przypadków użycia  Ondo Finance (ONDO) – król tokenizacji RWA. Czy coś może pójść nie tak?

Ondo Finance (ONDO) – król tokenizacji RWA. Czy coś może pójść nie tak?  Czym jest i na czym polega Wash Trading?

Czym jest i na czym polega Wash Trading?  Czym jest scalping kryptowalut? Na czym polega?

Czym jest scalping kryptowalut? Na czym polega?  Czym jest atak Sybil? Na czym polega?

Czym jest atak Sybil? Na czym polega?  Czym jest Pump and Dump? Na czym polega?

Czym jest Pump and Dump? Na czym polega?  Karta podarunkowa Binance – czym jest i jak działa?

Karta podarunkowa Binance – czym jest i jak działa?  Staking DeFi na Binance – czym jest i jak działa?

Staking DeFi na Binance – czym jest i jak działa?Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.

dotyczy XTB

XTB oferuje wyłącznie kontrakty CFD na waluty Forex, indeksy, towary, akcje, ETFy, kryptowaluty oraz rzeczywiste akcje i ETFy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 75% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Do miesięcznego obrotu 100 000 EUR. Transakcje powyżej tego limitu zostaną obciążone prowizją w wysokości 0,2% (min. 10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Oferowane instrumenty finansowe są ryzykowne. Inwestuj odpowiedzialnie.