W Rachunku Zysków i Strat (RZiS) jedną z ważniejszych pozycji jest wynik brutto (tj. zysk brutto lub strata brutto) zwany także jako EBT (Earnings Before Tax). Właściwe zrozumienie czym dokładnie jest strata brutto albo zysk brutto pozwala lepiej zrozumieć sytuację finansową przedsiębiorstwa. W dzisiejszym artykule czytelnik dowie się czym jest:

- Zysk brutto

- Zysk netto

- Jak obliczyć wynik brutto

- Jakie są różnice między EBIT, EBITDA i EBT

Wynik brutto – czym jest?

Wynik brutto jest to pozycja w Rachunku Zysków i Strat (RZiS), która informuje ile przedsiębiorstwo zarobiło lub straciło przed opłaceniem podatku dochodowego. Dzięki temu wspomniana pozycja pozwala także porównać ze sobą przedsiębiorstwa opodatkowane innymi stawkami (np. działające w innych krajach albo mające różne ulgi podatkowe).

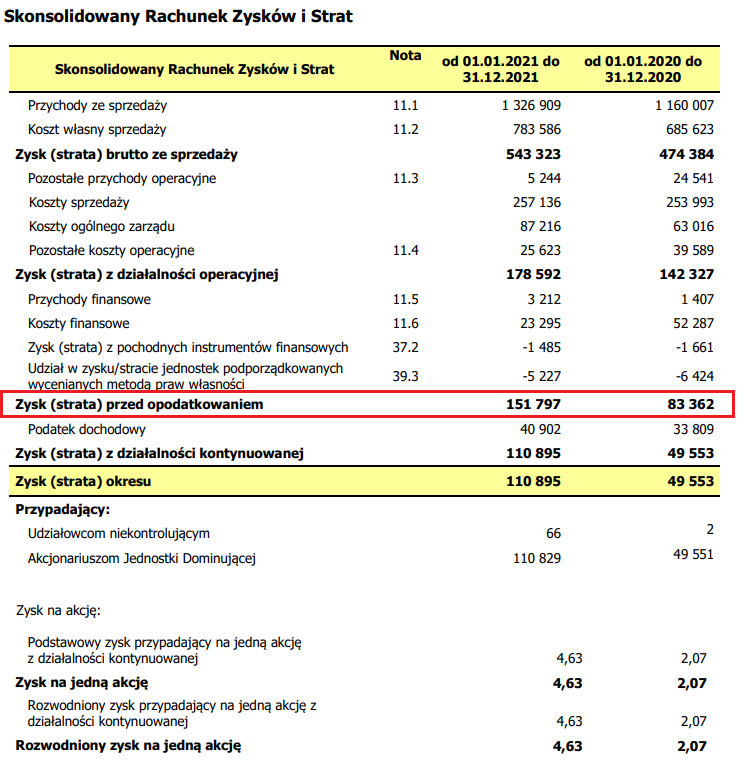

Na grafice powyżej są przedstawione wyniki finansowe spółki Forte S.A. Wynik brutto jest widoczny na powyższej grafice za pomocą czerwonej ramki. Jak widać jest to zysk operacyjny pomniejszony o koszty finansowe (23,3 mln zł), straty na instrumentach pochodnych (-1,5 mln zł) i straty wyceniane metodą praw własności (-5,2 mln zł). Zysk operacyjny jest za to powiększony o przychody finansowe, które wyniosły w 2021 roku 3,2 mln zł.

Według danych zaprezentowanych przez spółkę, Forte S.A. wygenerowało w 2021 roku zysk przed opodatkowaniem na poziomie 151,8 mln zł. Było to o 68,435 mln zł więcej niż rok wcześniej. Powodem były niższe koszty finansowe, które pozwoliły na wygenerowanie wyższego zysku brutto. Drugim powodem wzrostu zysku brutto był wyższy wynik operacyjny. W 2021 roku zysk operacyjny wyniósł 178,6 mln zł. Było to o 36,3 mln zł więcej niż rok wcześniej.

W przypadku wyniku brutto istotnym wskaźnikiem pozwalającym określić zyskowność działalności jest marża brutto, zwana także wskaźnikiem rentowności brutto. Wylicza się go poprzez podzielenie zysku brutto przez przychody ze sprzedaży. W 2021 roku Forte osiągnęło rentowność brutto na poziomie 11,44%. Rok wcześniej wskaźnik wynosił 7,19%.

Zysk brutto ze sprzedaży i zysk operacyjny

Jednak do wyliczenia wyniku brutto potrzebne jest wcześniejsze wyliczenie wyniku brutto na sprzedaży oraz wyniku operacyjnego. Zbadanie tych składowych daje lepszy wgląd w prawdziwą rentowność analizowanego przedsiębiorstwa.

Wynik brutto na sprzedaży jest podstawową miarą wskazującą na to czy biznes jest rentowny czy nie. Są to przychody ze sprzedaży produktów lub usług pomniejszone o bezpośrednie koszty ich wytworzenia. Bardzo istotna jest marża brutto na sprzedaży, który oblicza się dzieląc zysk brutto na sprzedaży przez przychody. Im wyższa jest marża brutto tym teoretycznie większy potencjał przedsiębiorstwa do generowania wysokich zysków. Wysoką marżę brutto na sprzedaży ma wiele spółek technologicznych działających w modelu SaaS (oprogramowanie jako usługa).

Na drugim biegunie znajdują się spółki oferujące jednorodny produkt w bardzo konkurencyjnym środowisku. Takim przykładem są np. sieci supermarketów, które mają marżę brutto w okolicy 20-30%. W przypadku Forte S.A. marża brutto na sprzedaży wyniosła 40,95%. Rok wcześniej marża brutto na sprzedaży wyniosła 40,89%.

Z kolei zysk operacyjny oblicza się odejmując od wyniku brutto ze sprzedaży koszty sprzedaży, koszty ogólnego zarządu, pozostałe koszty operacyjne. Jednocześnie do wyniku brutto ze sprzedaży dodaje się pozostałe przychody operacyjne. W przypadku zysku operacyjnego bardzo ważna jest struktura kosztów. Wiele firm znajdujących się w początkowej fazie wzrostu, wydają bardzo dużą część przychodów na sprzedaż, marketing i koszty badań i rozwoju. Zdarzają się sytuacje, że firma wydaje na marketing nawet kilkadziesiąt procent swoich przychodów. W takiej sytuacji obniża to wynik operacyjny, ale pozwala na szybszą akwizycję klientów. Taka strategia może być dobrym pomysłem, jeśli stosunek LTV (Lifetime Value) do CAC (Customer Acquisition Cost) jest wysoki.

Zysk brutto – definicja

Według podstawowej definicji zysk brutto jest to sytuacja kiedy przychody ze sprzedaży produktów i usług powiększone o przychody finansowe oraz pozostałe zwiększenia wyniku finansowego są większe niż o koszty operacyjne, finansowe i pozostałe zmniejszenia wyniku finansowego.

Jeśli przedsiębiorstwo generuje zysk brutto przed opodatkowaniem oznacza to, że działalność firmy jest rentowna nawet po uwzględnieniu kosztów finansowych. W przypadku bardzo kapitałochłonnych biznesów wiele przedsiębiorstw ma duże zobowiązania finansowe, które generują duże koszty odsetkowe. Czasami zdarza się sytuacja kiedy koszty finansowe są wyższe niż wygenerowany zysk operacyjny.

Strata brutto – definicja

Według podstawowej definicji strata brutto jest to sytuacja kiedy przychody ze sprzedaży produktów i usług powiększone o przychody finansowe oraz pozostałe zwiększenia wyniku finansowego są mniejsze od kosztów operacyjnych, finansowych i pozostałych zmniejszających wynik finansowy.

Jeśli przedsiębiorstwo generuje stratę brutto przed opodatkowaniem oznacza to, że działalność firmy nie jest rentowna nawet po uwzględnieniu kosztów finansowych. Może to być sygnał do poprawy efektywności operacyjnej przedsiębiorstwa. Strata brutto może wynikać także z wpływu zdarzenia jednorazowego. Wtedy strata netto może być tylko „wypadkiem przy pracy”.

Różnica między EBIT, EBITDA i EBT

Znajomość wspomnianych skrótów jest istotna w przypadku czytania sprawozdań finansowych, prezentacji inwestorskich oraz fachowych tekstów o tematyce finansów przedsiębiorstw.

Bardzo często EBIT (Earnings Before Interest and Taxes) utożsamia się z zyskiem operacyjnym. Jest to spore uproszczenie, które jest tylko prawdziwe jeśli spółka nie ma zysków i strat z działalności nieoperacyjnej. Wszystko wynika ze sposobu liczenia EBIT.

W tym miejscu warto zadać sobie pytanie: Jak obliczyć EBIT? Wskaźnik liczy się “od dołu”. Do zysku netto dodaje się podatek oraz koszty odsetkowe netto. Dlatego w EBIT nadal znajduje się wynik na działalności pozaoperacyjnej. W przypadku zysku operacyjnego wyniki na działalności pozaoperacyjnej nie są wliczane. Aby mieć jasność warto zapamiętać poniższy wzór na obliczenie EBIT.

- EBIT = zysk netto + odsetki + podatki

- EBIT = zysk operacyjny + wynik na działalności pozaoperacyjnej

EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) jest to z kolei EBIT powiększony od deprecjację oraz amortyzację. Wskaźnik EBITDA jest często traktowany jako przybliżenie gotówki generowanej przez przedsiębiorstwo. Wadą takiego wskaźnika jest to, że nie bierze pod uwagę zmian w kapitale obrotowym.

Z kolei zysk brutto jest to EBT czyli Earnings Before Tax. Jest to miara informująca ile firma zarabia przed zapłacą podatku dochodowego. Jest to wynik o jeden szczebel wyżej niż ostateczny księgowy wynik przedsiębiorstwa – zysk lub strata netto.

Jak widać EBIT jest podstawową miarą rentowności przedsiębiorstwa, który pozwala porównać ze sobą przedsiębiorstwa mające różną strukturę kapitałową oraz podatkową. Z kolei EBITDA jest często wykorzystywana przez analityków bankowych jako przybliżona miara rentowności spółki oraz orientacyjna wielkość gotówki dostępnej do spłaty kredytów. Wynika to z tego, że koszty amortyzacji są niegotówkowe, a firma znajdująca się pod presją finansową może na jakiś czas przełożyć wydatki inwestycyjne. Za to wynik brutto jest dobrą miarą do porównania ostatecznej rentowności przedsiębiorstw przed opodatkowaniem. Oznacza to, że EBT bierze pod uwagę przychody i koszty finansowe.

Podsumowanie

Wynik brutto jest jedną z miar rentowności przedsiębiorstwa. Jest to pozycja widoczna w rachunku zysków i strat znajdujących się w sprawozdaniu finansowym. Zysk brutto jest to sytuacja kiedy wygenerowane przychody są wyższe od wszystkich kosztów (przed opodatkowaniem). Z kolei strata brutto to sytuacja odwrotna, wtedy wygenerowane przychody są niższe od wszystkich kosztów zaraportowanych w rachunku zysków i strat (bez podatku CIT). Zatem zysk brutto pozwala porównać ze sobą przedsiębiorstwa działające w różnych rezydencjach podatkowych.

Powiązane wpisy:

Czym jest zysk/strata netto (EAT)? Jak obliczyć? Co to jest EBIT? Jak obliczyć? Wzór

Czym jest zysk/strata netto (EAT)? Jak obliczyć? Co to jest EBIT? Jak obliczyć? Wzór  Punkty swapowe – co warto o nich wiedzieć? Jak je obliczyć? Analiza 5C – na czym polega? Jak ją wykonać?

Punkty swapowe – co warto o nich wiedzieć? Jak je obliczyć? Analiza 5C – na czym polega? Jak ją wykonać?  Short squeeze – czym jest i jak czym polega?

Short squeeze – czym jest i jak czym polega?  Poznaj zasady inwestowania Warrena Buffeta

Poznaj zasady inwestowania Warrena Buffeta  Wartość godziwa i wycena spółki na giełdzie Złota i srebrna reguła bilansowa

Wartość godziwa i wycena spółki na giełdzie Złota i srebrna reguła bilansowa  Kanał Donchiana – czym jest? Jak z niego korzystać?

Kanał Donchiana – czym jest? Jak z niego korzystać?  Profil wolumenu – czym jest i jak działa?

Profil wolumenu – czym jest i jak działa?Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.

dotyczy XTB

XTB oferuje wyłącznie kontrakty CFD na waluty Forex, indeksy, towary, akcje, ETFy, kryptowaluty oraz rzeczywiste akcje i ETFy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 74% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Do miesięcznego obrotu 100 000 EUR. Transakcje powyżej tego limitu zostaną obciążone prowizją w wysokości 0,2% (min. 10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Oferowane instrumenty finansowe są ryzykowne. Inwestuj odpowiedzialnie.