Nie ulega wątpliwości to, że od jakiegoś czasu Polacy coraz częściej starają się odkładać co miesiąc przynajmniej niewielkie kwoty. Część z nich w ten sposób oszczędza na emeryturę, a część na większe wydatki. Wiele osób chcąc odłożyć pieniądze dla siebie lub dziecka myśli o tym, żeby założyć fundusz powierniczy. Czy to aby na pewno jest najlepsze rozwiązanie?

Czym jest fundusz powierniczy?

Teraz słowo fundusz najczęściej kojarzy się nam z funduszami inwestycyjnymi. Te ostatnio cieszą się naprawdę dużą popularnością, co wiąże się chociażby z tym, że są zarządzane przez profesjonalne Towarzystwa Funduszy Inwestycyjnych. Poza tym dają szansę na ograniczenie ryzyka inwestycyjnego m.in. poprzez dywersyfikację.

Przed rokiem 1997, dużo bardziej popularne były fundusze powiernicze. Były one pierwszą formą instytucji zbiorowego inwestowania, która została wprowadzona do systemu jakiś czas po wprowadzeniu Planu Balcerowicza. Mówiąc dokładniej, utworzono ją w myśl ustawy z dnia 22 marca 1991 roku Prawo o publicznym obrocie papierami wartościowymi i funduszach powierniczych.

Fundusze były zarządzane przez Towarzystwa Funduszy Powierniczych. Te mogły działać tylko i wyłącznie w formie spółek akcyjnych. Tak jak współczesne fundusze inwestycyjne, fundusze powiernicze służyły zbiorowemu lokowaniu środków w papiery wartościowe, a w tym akcje czy obligacje.

TFP gromadziły środki od uczestników funduszy, wydając jednocześnie tytuły do udziału w aktywach netto, jakimi były jednostki uczestnictwa. Te wyróżniały się tym, że nie były oprocentowanie i nie można było ich zbywać. Jedyną formą przekazania ich osobie trzeciej było dziedziczenie.

Fundusz powierniczy zapewniał lokowanie aktywów we własnym imieniu, natomiast na rzecz uczestników. To z kolei zapewniało działanie w jak najlepszym ich interesie. To właśnie z tego względu fundusz nie mógł inwestować w papiery wartościowe wyemitowane przez Towarzystwo Funduszy Powierniczych, do którego należał.

W tym miejscu warto wspomnieć, że funduszem powierniczym nie jest rachunek powierniczy. To zupełnie inny instrument.

Rachunek powierniczy został wprowadzony z myślą o inwestorach rynku nieruchomości, którzy lokują kapitał na rynku pierwotnym i decydują się na zakup mieszkań będących jeszcze w budowie. Rachunki tego typu chronią ich środki. W zależności od rodzaju rachunku deweloper może je wypłacać transzami po zakończeniu kolejnych etapów budowy lub w całości po zakończeniu inwestycji.

Co warto jeszcze o nich wiedzieć?

Działanie funduszy powierniczych zostało opisane właściwie w jednym artykule ustawy z dnia 22 marca 1991 roku Prawo o publicznym obrocie papierami wartościowymi i funduszach powierniczych. Mimo braku osobnej ustawy, bez problemu można znaleźć o nich najważniejsze informacje.

Z aktu uchwalonego w marcu 1991 roku wynikało, że każdy fundusz powinien mieć ściśle określony cel dla którego został utworzony. Później ten nie mógł być już zmieniany.

W momencie dołączenia do funduszu powierniczego, inwestor otrzymywał od TFP pisemne świadectwo powierzenia środków. To określało datę wydania, nazwę samego funduszu, a także liczbę nabytych jednostek. Te dawały mu tytuł do udziału w dochodach funduszu. Tak jak już wspomnieliśmy, te nie były zbywalne. Można było je jedynie dziedziczyć.

Inwestor chcąc wyjść z funduszu powierniczego mógł zwrócić się do Towarzystwa o umorzenie jednostek uczestnictwa. To musiało wypłacić mu w zamian środki, których wysokość stanowiła równowartość posiadanej przez niego części aktywów netto w dniu zgłoszenia.

W momencie, w którym inwestorzy decydowali się na umarzanie jednostek uczestnictwa, TFP mogło pobierać przy tym dodatkowe opłaty. Ich wysokość musiała jednak widnieć w statucie.

Istotną kwestią jeżeli chodzi o to czym jest fundusz powierniczy, jest to w co mógł inwestować. W tej kwestii instytucje zbiorowego inwestowania musiały stosować się do kilku zasad. Zgodnie ze wspomnianą już kilkukrotnie ustawą, każdy fundusz powierniczy musiał:

- co najmniej 90% wartości zgromadzonych środków lokować w papiery wartościowe dopuszczone do publicznego obrotu, tudzież w papiery wartościowe, których emitentem był Skarb Państwa lub Narodowy Bank Polski,

- do 10% wartości zgromadzonych środków lokować w inne papiery wartościowe, z uwzględnieniem tego, że możliwe było ustalenie ich ceny z nie mniejszą częstotliwością niż było to konieczne do obliczania wartości aktywów netto funduszu.

Fundusze powiernicze musiały także zwracać uwagę na to, aby nie lokować więcej niż 5% wartości powierzonych środków w papiery wartościowe od jednego emitenta.

Co je zastąpiło?

Ustawa, która mówiła o utworzeniu funduszy powierniczych po kilku latach, a dokładniej 4 stycznia 1998 roku, została uchylona. W praktyce nastąpiło to jednak nieco wcześniej, kiedy to uchwalono ustawę z dnia 28 sierpnia 1997 r. o funduszach inwestycyjnych.

To właśnie fundusze inwestycyjne zastąpiły fundusze powiernicze, co nastąpiło dość płynnie, ze względu na zbliżone zasady działania i okres przejściowy. Kiedy to wspomniana ustawa weszła w życie, czyli od 21 lutego 1998 roku, instytucje te mogły prowadzić działalność jeszcze przez 3 lata, po czym musiały się przekształcić.

Nową formą były fundusze inwestycyjne otwarte.

Warto wspomnieć, że ustawę mówiącą o zastąpieniu funduszy powierniczych funduszami inwestycyjnymi również po kilku latach uchylono. Na ten moment działalność instytucji wspólnego inwestowania jest regulowana ustawą z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi.

Fundusze inwestycyjne otwarte funkcjonują do dziś. Obok nich działają specjalistyczne fundusze inwestycyjne otwarte oraz fundusze inwestycyjne zamknięte. Z racji na możliwość zakupu i zbycia jednostek uczestnictwa w dowolnym momencie, na żądanie uczestnika, wciąż największą popularnością cieszą się fundusze inwestycyjne otwarte.

Fundusz powierniczy dla dziecka – jakie są alternatywy?

Dawniej wiele osób zastanawiało się nad tym, czy nie warto założyć fundusz powierniczy dla dziecka. To pozwoliłoby zapewnić mu lepszy start. Dopóki te funkcjonowały, wiele osób rzeczywiście się na to decydowało.

Teraz nie ma już czegoś takiego jak fundusz powierniczy dla dziecka, natomiast są świetne alternatywy. Mowa nie tylko o wspomnianych już funduszach inwestycyjnych, które je zastąpiły, ale również o lokatach i rachunkach oszczędnościowych.

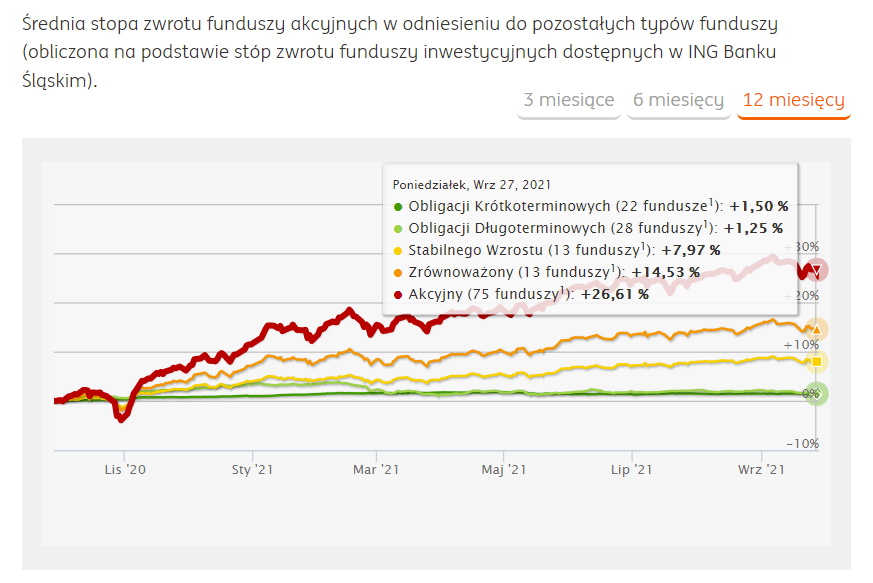

Ci, którzy są skłonni przyjąć na siebie ryzyko, ale jednocześnie liczą na wyższa stopę zwrotu, mogą zdecydować się na opcję nr. 1. Fundusze inwestycyjne, zwłaszcza te, które inwestują głównie w akcje, są w stanie wzrosnąć w ciągu roku nawet o kilkadziesiąt procent.

Wszystko jednak zależy od koniunktury. Jeśli na rynku giełdowym panuje trend spadkowy, także fundusz może przynieść stratę.

Dla tych, którzy nie są gotowi wziąć na siebie takiego ryzyka, świetnym rozwiązaniem będzie założenie z myślą o przyszłości dziecka lokaty długoterminowej. Te ze względu na długi horyzont czasowy są o wiele wyżej oprocentowane niż lokaty krótkoterminowe, a składane na nich środki podlegają pod ochronę BFG.

Co to oznacza w praktyce? Nawet na wypadek upadłości banku, w którym inwestor założy lokatę, jego środki do pewnej kwoty nie przepadają. Na ten moment suma gwarancyjna wynosi aż 100.000 euro liczone w złotych. Nie każdy wie, że BFG obejmuje swoją ochroną nie tylko środki na lokatach, ale również na zwykłych rachunkach bankowych.

Powiązane wpisy:

Fundusz kompensacyjny dla inwestorów – co to?

Fundusz kompensacyjny dla inwestorów – co to?  Czym jest system Warset? Jak działa?

Czym jest system Warset? Jak działa?  Profil wolumenu – czym jest i jak działa?

Profil wolumenu – czym jest i jak działa?  Polityka łatwego pieniądza – jak działa?

Polityka łatwego pieniądza – jak działa?  Jak działa Giełda Papierów Wartościowych?

Jak działa Giełda Papierów Wartościowych?  Wskaźnik DeMarker (DeM) – czym jest i jak działa?

Wskaźnik DeMarker (DeM) – czym jest i jak działa?  Czym jest i jak działa algorytm Proof of Work (PoW)?

Czym jest i jak działa algorytm Proof of Work (PoW)?  Co to jest Stop Out na Forex? Jak działa?

Co to jest Stop Out na Forex? Jak działa?  Piramidowanie pozycji – co to jest? Jak działa?

Piramidowanie pozycji – co to jest? Jak działa?  Czym jest rebalancing portfela? Jak działa?

Czym jest rebalancing portfela? Jak działa?